Es común que en toda empresa que maneja costos, se nos haga un poco difícil realizar la Distribución de los Costos Indirectos de Fabricación; es por ello que en esta oportunidad, abordaremos este tema según la NIC 2.

Para empezar, recordemos que los costos indirectos de Fabricación pueden ser fijos o variables y para ello revisamos la definición, que señala la NIC 2 en el párrafo 12:

Costos indirectos de Fabricación fijos son aquellos que, “permanecen relativamente constantes, con independencia del volumen de producción” como la depreciación y mantenimiento de los edificios y equipos de la fábrica.

Ahora bien, en cuanto a los requerimientos de esta norma, las entidades deben realizar una distribución sistemática de los CIF (fijos o variables) en los que haya incurrido para transformar las materias primas en productos terminados.

Costos indirectos de Fabricación Variables son aquellos que “varían directamente con el volumen de producción obtenida”, tales como los materiales y la mano de obra indirecta.

En el caso de los CIF FIJOS, éstos deben distribuirse sobre la base de su capacidad normal o sobre la de el nivel real de producción, siempre que ésta se aproxime a la capacidad normal; y los CIF VARIABLES, deberán distribuirse sobre la base del nivel real de producción.

Y, ¿a qué nos referimos cuando mencionamos capacidad normal y nivel real de producción?

Pues bien, la norma, en su párrafo 13, señala que: “Capacidad normal es la producción que se espera conseguir en circunstancias normales, considerando el promedio de varios periodos o temporadas, y teniendo en cuenta la pérdida de capacidad que resulta de las operaciones previstas de mantenimiento”.

Y con respecto a la capacidad real de producción, podemos decir que es lo que la empresa produjo realmente en un determinado período.

Por Ejemplo:

Queremos hallar el la capacidad normal y el nivel real de producción de una empresa, para ello tenemos los siguientes datos:

Niveles de producción de los últimos 5 años

| Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

| 30,000 | 28,500 | 31,000 | 29,000 | 29,500 |

¿Cuál será el nivel normal de producción?

Para ello debemos considerar el promedio de los niveles de producción de los diferentes periodos, obteniendo como resultado: 29,600 unidades

(*) Y si queremos saber el capacidad real de producción, debemos fijarnos en lo que se ha producido en un determinado año, así tenemos, por ejemplo, que la capacidad real del año 3, será de 31,000 unidades.

Hasta este punto, ya sabemos que los costos indirectos de Fabricación FIJOS, se distribuirán sobre la capacidad normal de producción o capacidad real, (siempre y cuando esta se aproxime a su capacidad normal) pero qué es lo que sucede si la capacidad real, se encuentra por debajo de la capacidad normal. Al respecto, la NIC 2, en su párrafo 13, señala lo siguiente:

“El importe del costo indirecto fijo distribuido a cada unidad de producción no se incrementará como consecuencia de un nivel bajo de producción, ni por la existencia de capacidad ociosa”.

Es decir, si alguna empresa presenta un nivel bajo de producción, sus costos indirectos fijos no deberían incrementar y para poder distribuirlos a cada producto, se trabajará con la tasa que se obtiene al utilizar la capacidad normal, y en caso de que haber diferencia, la norma señala que ésta tendría que ser reconocida como gasto del periodo.

Por Ejemplo:

La empresa “Viña Alegre” presenta los siguientes datos:

- Costos indirectos FIJOS: 150,000.00

- Capacidad normal de producción: 300 unidades

- Capacidad real de producción: 200 unidades

Evaluemos la tasa de distribución de los CIF, para hallarla, debemos dividir el total de CIF FIJOS/NIVEL DE PX en cada caso, obteniendo los siguientes resultados.

| CIF | Nivel Px | Tasa | |

| Cap. Normal | 150,000 | 300 | 500.00 |

| Cap. Real | 150,000 | 200 | 750.00 |

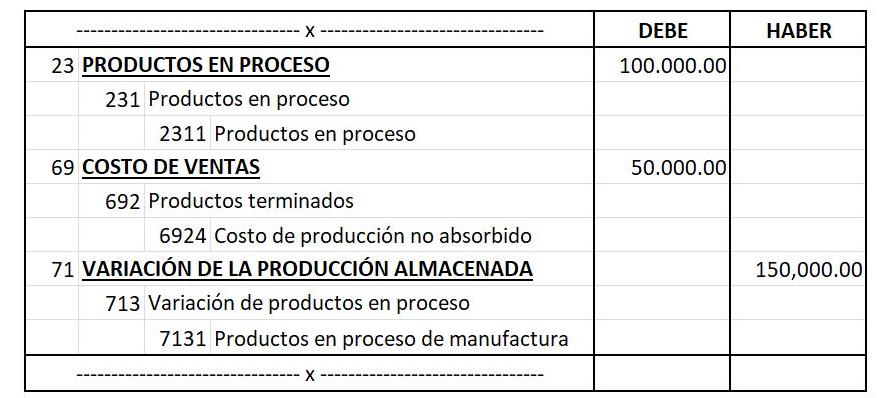

Podemos apreciar, en este caso, que la capacidad real se encuentra por debajo de la capacidad normal, por lo que la tasa incrementa; y según los requerimientos de la norma, la entidad deberá distribuir los Costos indirectos fijos basándose en la tasa que se obtuvo teniendo en cuenta la capacidad normal de producción, siendo la diferencia reconocida como gasto del periodo.

| CIF | Nivel Px | Tasa | Distribución | Diferencia | |

| Cap. Normal | 150,000 | 200 | 500 | 100,000 | 50,000 |

(*) Para la distribución debemos multiplicar la tasa por el nivel de producción.

El tratamiento contable sería el siguiente.

Ahora, veremos que sucede si la capacidad real, se encuentra por encima de la capacidad normal. Al respecto, la NIC 2, en su párrafo 13, señala lo siguiente:

“En periodos de producción anormalmente alta, el importe de costo indirecto distribuido a cada unidad de producción se disminuirá, de manera que no se valoren los inventarios por encima del costo.”.

En este caso, si la producción hubiera sobrepasado los niveles normales de producción, la distribución de los costos indirectos tendrá que realizarse sobre la capacidad real, para no sobrevalorar nuestro costo.

Por Ejemplo:

Siguiendo con el ejemplo anterior, ahora tenemos los siguientes datos:

- Costos Indirectos FIJOS: 150,000.00

- Capacidad normal de producción: 300 unidades

- Capacidad real de producción: 335 unidades

Evaluemos la tasa de distribución de los CIF:

| CIF | Nivel Px | Tasa | |

| Cap. Normal | 150,000 | 300 | 500.00 |

| Cap. Real | 150,000 | 335 | 447.76 |

Podemos apreciar, en este caso, que la capacidad real se encuentra por encima de la capacidad normal, por lo que, al producir más, nuestros costos disminuirían, y no tendría sentido utilizar una tasa de distribución alta, ya que de esta manera estaríamos sobrevalorando nuestros costos. Entonces, la norma señala que cuando la producción sobrepase los niveles normales de producción, el costo deberá ser distribuido sobre su capacidad real.

| CIF | Nivel Px | Tasa | Distribución | Diferencia | |

| Cap. Normal | 150,000 | 335 | 447.76 | 150,000 | 0.00 |

El tratamiento contable sería el siguiente.

Ya saben, si les pareció interesante esta información, Califica con tu Opinión, y ¡compártela con tus amigos y/o colegas en las redes sociales!.

Puedes copiar en tu blog o redes el contenido de este Post, siempre y cuando cites la fuente y el autor. El Blog del contador Peruano (www.elblogdelcontador.com).

Atte:

Brenda Fiestas Lumbres

Especialista Contable del Blog del Contador