Buen día a todos; durante algunas semanas estuve recibiendo diversas consultas sobre cartas inductivas relacionadas a los Sujetos Sin Capacidad Operativa (SSCO). Procedimiento regulado en el Decreto legislativo 1532, vigente a partir de este año 2023.

¿Omar y a qué se refiere la SUNAT con Sujetos Sin Capacidad Operativa (SSCO)?

Es el procedimiento mediante el cual, la Administración tributaria, atribuye a ciertos contribuyentes la condición de Sujetos Sin Capacidad Operativa (SSCO) en el marco de la lucha contra la evasión Tributaria.

Un contribuyente es atribuido con tal condición cuando la SUNAT detecte que un determinado sujeto se encuentra comprendido en las siguientes situaciones:

- No tenga infraestructura o bienes

- No tenga activos

- No tenga personal

- Cualquier otra situación objetiva que evidencie que el sujeto no tiene los recursos económicos, financieros, materiales, humanos y/u otros.

En todos los casos, la SUNAT verificará si el contribuyente carece de estos o estos no resulten IDÓNEOS, para realizar las operaciones por las que se emiten los comprobantes de pago o los documentos complementarios

¿Omar explícame bien esto por favor?

Muy bien, te lo explico con un ejemplo:

Omar, con la finalidad de reducir su IGV a pagar, recurre a un amigo que le facilite unas “facturitas”, para lo cual, su amigo le pasa unas 10 facturas que hacen un importe de S/.95,000. Giradas con el nombre de la empresa “EL RAYO VELOZ SRL”. El concepto de estas facturas es por viajes o servicio de transporte de Carga, dichas facturas se encuentran bancarizadas y pagadas la detracción.

Sin embargo, la empresa EL RAYO VELOZ SRL, que ha emitido sus facturas; en sus Estados financieros presentados a sunat NO DECLARA TENER Camiones o vehículos en los cuales presta el servicio y así mismo, no declara contar con personal declarado en la planilla electrónica mensual.

Para la Administración Tributaria, esta empresa calificará como un SSCO e iniciará el procedimiento para atribuirle tal condición.

¿Omar, qué pasa si la empresa es legal, sus choferes los tienes con Recibos por honorarios y los carros los alquila?

La SUNAT, no te atribuirá dicha calificación sin antes iniciarte un Procedimiento. En dicho procedimiento tu puedes presentar los descargos respectivos para solicitar te excluyan tal atribución.

Omar si ya me notificaron una Carta Inductiva ¿Qué debo hacer?

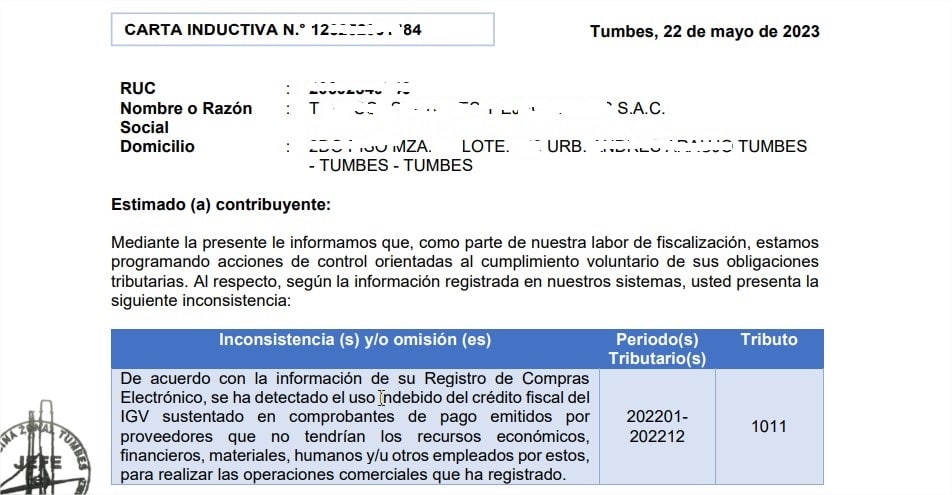

En la actualidad están llegando estas cartas Inductivas:

Asi mismo, mediante anexos a estas cartas, te señalan los periodos, los Importes y las empresas o contribuyentes por las cuales viene esta observación.

¿Una de esas me llegó Omar, qué debo hacer?

Primero: Tener en cuenta que las Cartas Inductivas son notificaciones en las cuales la Administración Tributaria comunica determinadas diferencias o inconsistencias presentadas entre lo declarado por el Contribuyente y los sistemas informáticos de SUNAT.

No es Obligación rectificar, ni te genera multa el no hacerlo. Pero si debes verificar si la Administración está en su razón o no y cumplir con presentar tus descargos que pide la SUNAT.

En esta etapa, a modo de conciencia, DEBES REVISAR si los comprobantes de pago comunicados por la Administración, que corresponden a las empresas señaladas en el anexo de la Carta; SON VERDADERAS o SON DE FAVOR.

Si son verdaderas, comunicarse con el proveedor para que tome las medidas necesarias y si son DE FAVOR, pide a Dios jejejejeje.

Segundo: Debes tener en cuenta que esta es una Observación AL PROVEEDOR y NO a los comprobantes de pago. En otras palabras, pueda que los comprobantes de pago cumplan con los requisitos sustanciales y formales, sin embargo la Observación es a quien los emite.

Debido a ello, nos remitimos al DL 1532, norma que entró en vigencia a partir del 01 de enero del presente; el cual regula la atribución de esta condición a determinados sujetos.

Según su Primera Disposición Complementaria y Final, dispone su aplicación para los comprobantes de pago y documentos complementarios que se emitan a partir del día siguiente de publicación del Decreto Legislativo N° 1532, por lo que, considerando que la norma se publicó en el Diario Oficial El Peruano el 19 de marzo de 2022, sería aplicable para aquellos comprobantes de pago o documentos complementarios emitidos por proveedores a partir del 20 de marzo de 2022 más no antes. Debido a ello, si la Carta Inductiva llegó por periodos anteriores al 20 de marzo del 2022, le resulta inaplicable.

El artículo 7 y 8 del mismo DL, señala que la SUNAT deberá publicar en su página web y en el Diario Oficial El Peruano, la relación de sujetos sin capacidad operativa cuyas resoluciones de atribución de dicha condición hayan quedado firmes, produciendo como efecto, a partir del día calendario siguiente, que las operaciones que se realicen con el SSCO no permitan ejercer el derecho al crédito fiscal o cualquier otro derecho o beneficio derivado del IGV y/o sustentar costo o gasto para efectos del IR. Esto quiere decir, que mientras no se haya publicado la lista de los SSCO, la SUNAT no puede desconocer el Crédito fiscal, costo o gasto que contengan dichos comprobantes.

Sin embargo, cuando tengas este tipo de cartas inductivas o notificaciones; te invito a revisar y hacer un análisis del comprobante de Pago y del proveedor que los emita.

Si bien, en la actualidad no te pueden desconocer el crédito, costo o gasto por un SSCO, eso no quiere decir, que cuando salga la publicación de la lista no la van aplicar a los comprobantes emitidos a partir de marzo del 2022.

¿Dices actualmente no la pueden aplicar, entonces no me preocupo?

Si te ha llegado una de esas notificaciones, SI TIENES QUE PREOCUPARTE.

Cuando salga la lista de SSCO, deberás demostrar que los comprobantes que fueron notificados con estas cartas son deducibles y cumplen con todos los requisitos para su deducibilidad. Esto lo harás pidiendo que SUNAT te fiscalice. Si no lo haces, se te desconocerá tu crédito fical, costo y gasto de estos documentos.

CONCLUSIÓN

- Si te llegó una carta de este tipo, Revisa tus comprobantes, solicita información a tu proveedor, reúne pruebas de que el servicio o compra que hiciste es real y prepárate para una futura fiscalización.

- Te recomiendo NO RECURRIR a facturas de favor, SUNAT está cerrando el círculo para evitar que haya evasión tributaria por este lado.

Espero que haya sido de mucha Utilidad el presente Post.

Ya sabes; si te pareció interesante este post, califícala con estrellas (me ayudarías mucho) y compártela con tus amigos en las redes sociales.

Puedes realizar las consultas directamente en este post o SI DESEAS UNA ASESORÍA más personalizada o especializada con este tema contáctame a mi WhatsApp +51 968 145 213.

Pdta: Puedes copiar el contenido de este post, siempre y cuando cites la fuente: www.elblogdelcontador.com

Muy agradecido

CPCC Omar Jovany Panta Chero (wwww.elblogdelcontador.com)

- Síguenos en:

- Facebook: El Blog del Contador Peruano

- Twitter: @ElBlogcontador

- Canal YouTube: El Blog del Contador Peruano

PODRIA HACER UN ESPECIAL SOBRE LA CESION DE USO O COMODATO DE VEHICULOS, LOCALES Y DEMAS.

Buen día, dónde puedo verificar si una empresa está considerada como Sujeto sin capacidad operativa? He buscado en SUNAT y no encuentro link. Su ayuda por favor.

Aun no sale el listado estimado. Todo el mundo está a la espera del dichoso listado