Buen día con todos, en esta oportunidad hablaremos sobre uno de los métodos de depreciación especificado en la NIC 16 (Norma Internacional de Contabilidad Nº 16), es decir; sobre el Método Decreciente.

¿Omar explícame este método Decreciente?

La NIC 16 en su párrafo 62 establece 3 métodos o formas en que se puede depreciar un elemento de Propiedad, planta y equipo, los cuales son:

- Método Lineal

- Método decreciente

- Método de Unidades de producción

El día de hoy te hablaré sobre el método decreciente, el mismo que está en función al saldo del elemento y da lugar a un cargo por depreciación que va disminuyendo a lo largo de su vida útil.

¿Omar y son válidos estos métodos para SUNAT?

Tal y como lo mencioné en el Post anterior; una cosa es lo que establece la Norma financiera y por otro lado está lo que establece SUNAT.

SUNAT no elabora normas para registrar operaciones, elabora Normas para la deducibilidad del gasto, que es muy diferente. Así que SUNAT no te va a decir cual método utilizar o cómo registrar.

¿Entonces puedo registrar la depreciación según estos métodos?

Por supuesto que sí. La NIC 16 establece que la entidad elegirá el método que más fielmente refleje el consumo de los beneficios económicos esperados y se debe aplicar de forma constante a menos que se produzca un cambio significativo en el patrón esperado de consumo de beneficios.

Por tanto, el método lo elige la empresa y debe ser el más idóneo que refleje el consumo de los beneficios económicos esperados del activo. Por ejemplo, cuando un activo se use con mayor intensidad al inicio de su vida útil, se podrá utilizar este método.

¿Omar puedes explicarme el método decreciente con un Caso práctico?

Claro que si, Para ello utilizaremos los mismos datos del caso anterior.

CASO PRÁCTICO: Método Decreciente de SUMA DE DIGITOS

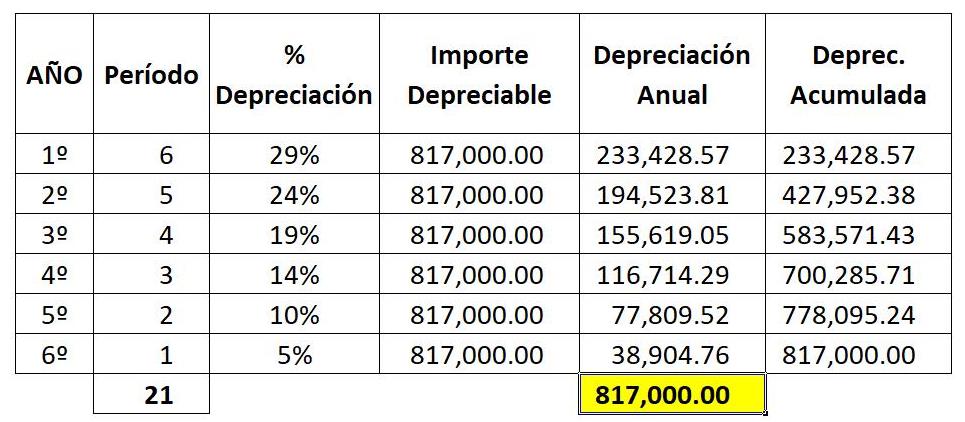

La Clínica BELEN, adquiere un Equipo Tomográfico a un Costo de S/860,000.00 en el mes de Enero 2021. Según los datos proporcionados tenemos que:

- Su Vida Útil Estimada es de 6 años.

- Se estima un Valor residual del 5% de su costo.

Se pide calcular la depreciación por año según el método decreciente de sumas de dígitos.

SOLUCION:

1ro.- Determinaremos el Importe Depreciable:

Como datos tenemos el Costo de adquisición y el Valor residual, el cual es 5% del costo (S/43,000).

Basados en la NIC 16 aplicamos lo siguiente:

Importe Depreciable = 860,000.00 – 43,000.00 = 817,000.00

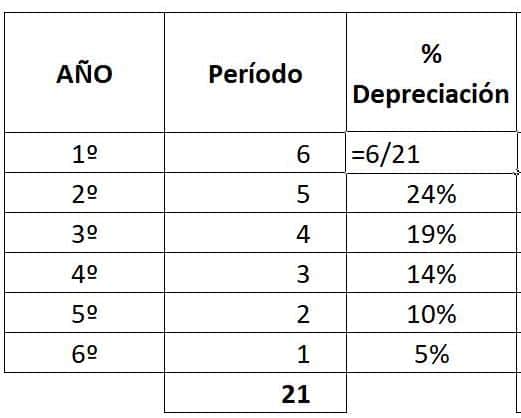

2º.- Determinamos la Suma de dígitos de los Periodos o Vida Útil:

Para ello lo hacemos de la sgte manera: Periodos: 1 + 2 + 3 + 4 + 5 + 6 = 21

3º.- Determinamos el Porcentaje de depreciación aplicar:

Para ello en cada período dividimos El Periodo / Suma de dígitos de la siguiente manera:

*Nota: Al desear obtener mayor depreciación en los primeros años, se colocan los periodos en forma decreciente (6, 5, 4, 3, 2 y 1) y se obtendrá que el porcentaje disminuye de período en período.

4º.- Calculamos la Depreciación por Periodo:

La depreciación en forma decreciente de Suma de dígitos se obtiene de multiplicar el porcentaje de depreciación obtenido por año con el Importe depreciable; quedando así:

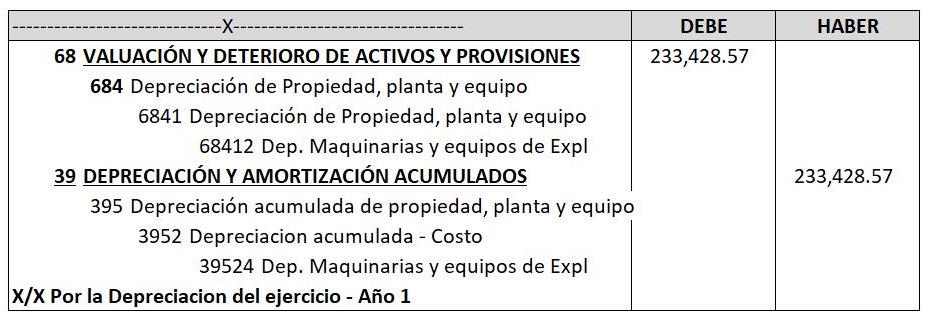

El Registro Contable sería el siguiente:

Y por supuesto este asiento tiene su respectivo destino.

Para los años siguientes, será el mismo asiento con su Importe respectivo.

Espero haya sido claro en este post y que sea de mucha utilidad este tema; quedo muy agradecido con ustedes por su atención.

¡Ya saben!, si les pareció interesante esta información, Califícala con tu Opinión, y ¡compártela con tus amigos y/o colegas en las redes sociales!.

Puedes copiar en tu blog o redes el contenido de este Post, siempre y cuando cites la fuente y el autor. El Blog del contador Peruano (www.elblogdelcontador.com).

¡Dios les bendiga!

Buena explicación, doctor.

buenas tardes necesito de su ayuda

Buenas tardes, Cualquier asesoría podríamos agendar una cita al whatsapp 968 145 213