Buen día con todos, en esta oportunidad hablaremos sobre uno de los métodos de depreciación especificado en la Norma Contable Nº 16 (NIC 16), es decir; sobre el Método de Unidades de Producción.

¿Omar explícame este método de Unidades de Producción?

La NIC 16 en su párrafo 62 establece 3 métodos o formas en que se puede depreciar un elemento de Propiedad, planta y equipo, los cuales son:

- Método Lineal

- Método decreciente

- Método de Unidades de producción

El día de hoy te hablaré sobre el método de Unidades de producción, el mismo que da lugar a un cargo por depreciación basado en la utilización o producción esperada del activo; es decir, que el activo va a ser depreciado en función a lo que produzca o en la forma como se utilice.

¿Omar y son válidos estos métodos para SUNAT?

Hay que tener en cuenta algo bien definido; uno es lo que establece la Norma financiera y por otro lado está lo que establece SUNAT.

SUNAT no elabora normas para registrar operaciones, elabora Normas para la deducibilidad del gasto, que es muy diferente. Así que SUNAT no te va a decir cual método utilizar.

¿Entonces puedo registrar la depreciación según estos métodos?

Por supuesto que sí. La NIC 16 establece que la entidad elegirá el método que más fielmente refleje el consumo de los beneficios económicos esperados y se debe aplicar de forma constante a menos que se produzca un cambio significativo en el patrón esperado de consumo de beneficios

¿Omar puedes explicarme el método de unidades de producción con un Caso práctico?

Claro que si, allí vamos!

CASO PRÁCTICO:

La Clínica BELEN, adquiere un Equipo Tomográfico a un Costo de S/860,000.00 en el mes de Enero 2021. Según los datos proporcionados tenemos que:

- Su Vida Útil Estimada es de 140,000 disparos.

- Se estima un Valor residual del 5% de su costo.

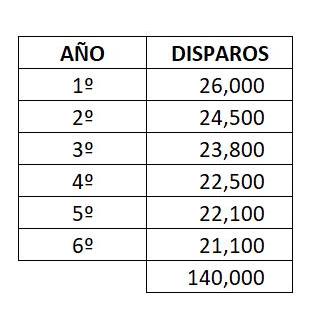

- Se estima que su producción será de la siguiente manera:

Se pide calcular la depreciación por año según el método de unidades de producción.

SOLUCION:

1ro.- Determinaremos el Importe Depreciable:

Como datos tenemos el Costo de adquisición y el Valor residual, el cual es 5% del costo (S/43,000).

Basados en la NIC 16 aplicamos lo siguiente:

Importe Depreciable = 860,000.00 – 43,000.00 = 817,000.00

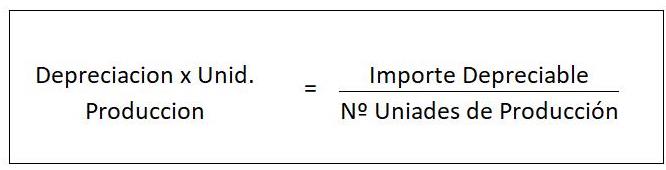

2º.- Determinamos la Depreciación por Unidad de producción:

Para ello aplicamos la formula sgte:

Depreciación por Unidad de producción D(Up): 817,000/140,000 = 5.8357

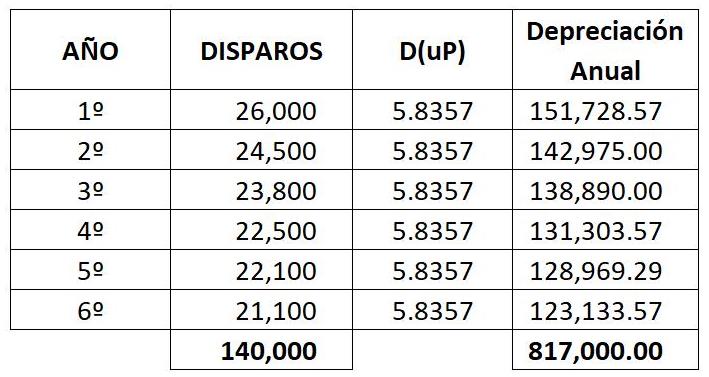

3º.- Calculamos la Depreciación por Periodo:

La depreciación en base a Unidades de producción por año quedaría así:

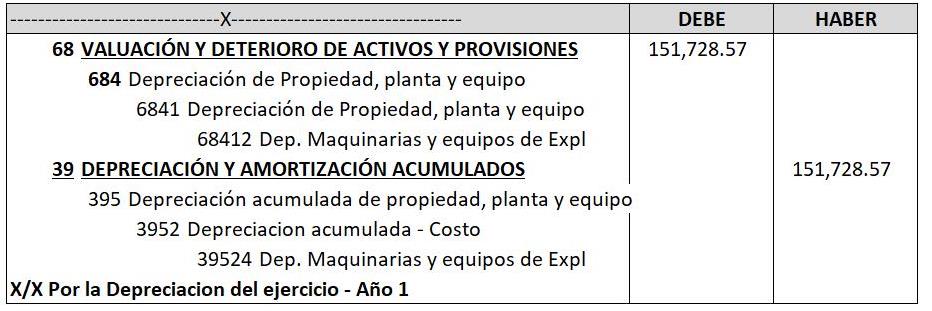

El Registro Contable sería el siguiente:

Y por supuesto este asiento tiene su respectivo destino.

Para los años siguientes, será el mismo asiento con su Importe respectivo.

Espero haya sido claro en este post y que sea de mucha utilidad este tema; quedo muy agradecido con ustedes por su atención.

¡Ya saben!, si les pareció interesante esta información, Califícala con tu Opinión, y ¡compártela con tus amigos y/o colegas en las redes sociales!.

Puedes copiar en tu blog o redes el contenido de este Post, siempre y cuando cites la fuente y el autor. El Blog del contador Peruano (www.elblogdelcontador.com).

¡Dios les bendiga!

CPC Omar Jovany Panta Chero