Hola! ¿como estas?. En primer lugar te agradezco por tu tiempo, por el tiempo que te tomas al leer este blog.

El día de hoy quiero hablarte de manera sencilla del PRINCIPIO DE CAUSALIDAD, el mismo, como todos saben, esta recogido en el Artº 37 del la Ley del Impuesto a la Renta.

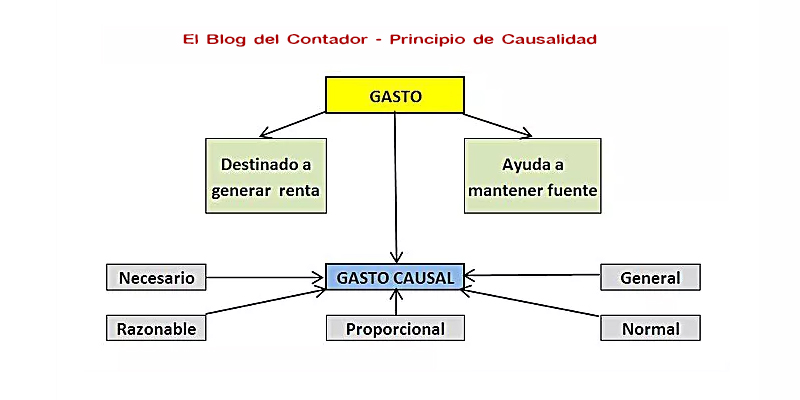

¿Omar, qué significa que un gasto sea causal?

Significa que aquel gasto, guarda una relación directa con la generación de la renta o con el mantenimiento de la fuente en condiciones de productividad.

Aclaración: Basta con que cumpla una de estas condiciones para que sea causal.

Bueno, ahora lo explicaré de manera mas simple, y para ello lo haré a través de preguntas, las mismas que debes hacerte cuando verifiques si tu gasto es causal.

¿Es necesario?

¿Es razonable?

¿Es Proporcional?

¿Es normal?

¿Hay generalidad? – Mayormente para gastos vinculados con servicios de salud, gastos recreativos culturales, aguinaldos, bonificaciones, etc.

De acuerdo a la imagen, observarás que para que un gasto sea causal, también se tiene en consideración estas preguntas (Los grandes maestros de la Tributación, le llaman Criterios que conforman el Principio de Causalidad).

Ahora lo vemos de forma practica mediante un ejemplo.

Ejemplo:

El Mantenimiento de un vehículo de reparto en una empresa que distribuye sus mercadería a los diferentes mercados».

¿Es necesario?

Por supuesto que si, de tratarse de un vehículo que lleva nuestros productos a los clientes, es necesario hacerle mantenimiento constantemente para que se encuentre en perfecto funcionamiento.

¿Es razonable?

Debes prestar mucha atención aquí, puede que el gasto sea necesario, pero ¿Que pasa si registro una factura por mantenimiento de vehículo por S/30,000.00, si el costo de mercado por un servicio similar es de S/5,000.00; ademas, mi vehículo esta valorizado en S/25,000.00?. ¿Será razonable?. Por supuesto que NO

¿Es proporcional?

Guarda mucha relación con el criterio de razonabilidad (se complementan). En virtud a nuestro caso anterior, No es proporcional un gasto por mantenimiento de vehículo de S/30,000; si mis Ingresos por ventas ascienden a S/25,000.00.

¿Es normal?

Por supuesto que si; puesto que son gastos propios y normales que devienen de la actividad comercial de la empresa (La distribución de su mercadería a los clientes).

Debes tener en cuenta que los Gastos deben cumplir con estas preguntas que hemos detallado lineas arriba. De no ser así, podría ser materia de reparo.

Bueno hasta aquí todo entendible creo; pero quiero hablarte de 3 puntos interesantes que debes tener en cuenta también, a fin de verificar si tus gastos son deducibles o no.

1.- ¿Se va a cumplir el Principio de Causalidad si no se ha generado renta?

Pues claro que si. Solo basta con que dicho gasto sea destinado a Generar renta o a mantener la fuente.

Te pongo el siguiente ejemplo:

La empresa, del ejemplo anterior, ha incurrido en gastos de inscribirse en el Registro nacional de Proveedores (RNP) para licitar con el estado, además, ha contratado a una persona para que se dedique específicamente a ello en cuanto a la preparación de toda la documentación y también ha incurrido en los gastos por la compra de las bases y todo lo necesario (Se sabe que esta licitación es muy importante que le podría generar Ingresos considerables a la empresa, de ganar la buena PRO) . Llegó el día de la licitación y no salió ganadora.

Aunque estos gastos no generaron Renta, si cumple con el principio de Causalidad, debido a que fueron realizados con el propósito de Obtener mayores Ingresos (vender al estado).

2.- El gasto no debe estar prohibido por ley.

Los conceptos indicados en el Artº 44 de la LIR, señalan una lista cerrada de aquellos gastos que no son deducibles, por tanto, no son causales.

3.- Debes acreditar fehacientemente cada gasto.

¿Será suficiente con presentar el comprobante de Pago?

Claro que no, debes sustentar, ademas, con todos aquellos documentos que permiten justificar la fehaciencia de la operación, tales como: Orden de compra o de servicio, proformas, cartas de aceptación, ofertas, guía de remisión, documento de salida de almacén, kárdex, informes de conformidad, Bancarizacion de ser el caso, entre otros.

RECOMENDACIÓN:

Como recomendación te diría; que mientras mayor es el monto del gasto, mayor debes preocuparte en generar la mayor prueba que acredite fehaciencia a tus operaciones.

Un caso:

Un cliente nos pasaba normalmente la factura del estudio de abogados por Asesoría mensual por un importe de S/1000.00. Hubo un mes donde le emitieron una Factura por S/15,000.00 y la misma decía también «Asesoría Jurídica». Entonces, lo que hicimos; fué pedirle al estudio de abogados que nos redacte un informe detallándonos lo siguiente:

¿En qué consistió su servicio?, si fué un juicio, ¿Quienes fueron los involucrados?, la Fecha, hora, sala, el juez, entre otros datos. ademas, que nos pase detalle del informe judicial de asistencia de esa fecha, junto con la notificación respectiva que le hicieron a la empresa.

CONCLUSIÓN:

– Debemos revisar siempre la causalidad al momento de registrar los gastos.

– Debemos generar siempre pruebas que acrediten la fechaciencia de los gastos.

Espero que el presente post, les sirva como referencia a fin de tenerlo en cuenta en estos meses, meses en que estamos próximos al cierre Contable – Tributario.

Fué un gusto conectarme contigo mediante estas lineas, me siento agradecido contigo por seguirme mediante este Blog. Si tienes alguna duda, o algún aporte que quizá obvié, puedes comentar esta publicación o enviarme un mensaje.

Ya sabes; si te pareció importante o interesante, compártela con tus amigos en las redes sociales.

Atentamente:

CPCC Omar Jovany Panta Chero (wwww.elblogdelcontador.com)

Síguenos en:

Facebook: El Blog del Contador Peruano

Twitter: @ElBlogcontador

Canal YouTube: El Blog del Contador Peruano

Muchisimas gracias rofesor pr este gran aporte…que Dios lo bendiga y que sigan los éxitos!

ah yo soy de la ciuda de chiclayo…Ud. radica acá, veo que es de la UNPRG. de ser así quisiera asistir a sus eventos que quizá realice en esta ciudad, gracias!

Muchas gracias por tu comentario!! Pronto estaremos realizando Talleres Contables –

Tributarios . Un abrazo.. Bendiciones!!