Hola, buenos días, Pasó el 31 de Diciembre y debemos tener en cuenta muchas cosas para terminar con el Cierre Contable de una empresa; es por ello que en este post, te comento sobre el TRATAMIENTO DE LAS PÉRDIDAS POR DELITOS COMETIDOS EN PERJUICIO DEL CONTRIBUYENTE; motivo por el cual, lo pasaré a explicar mediante un caso práctico, con el fin de que se haga mas entendido.

Caso Práctico:

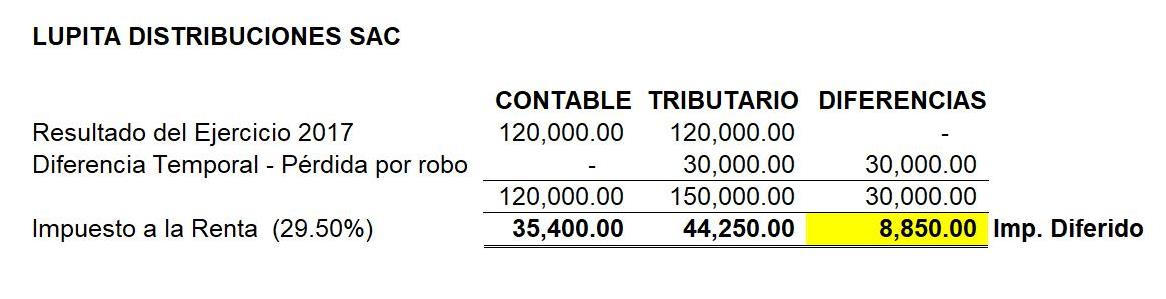

La empresa “LUPITA DISTRIBUCIONES S.A.C” fue asaltada el 23 de diciembre de 2017, sufriendo una pérdida de dinero de su caja fuerte por S/. 30,000 (Según el Informe de Tesorería Nº 045-2017); habiéndose realizado la denuncia respectiva y contabilizado inmediatamente dicha pérdida como un gasto del ejercicio.

Al 31.12.2017, están los hechos en Investigación Policial, por tanto se desea saber como debe reflejarse este hecho en la contabilidad, teniendo en cuenta el aspecto contable y el Tributario.

Solución:

Tratamiento Contable:

La empresa ha optado por reconocer la perdida como un gasto del periodo. Para ello nos remitimos a lo descrito en el párrafo 4.33 y 4.34 del Marco Conceptual para la Preparación y Presentación de los Estados Financieros el cual menciona una definición de gastos que incluye tanto las pérdidas como los gastos que surgen en las actividades ordinarias o no ordinarias de la entidad.

A su vez, el mismo Marco conceptual en su párrafo 4.49 menciona lo siguiente:

4.49 «Se reconoce un gasto en el estado de resultados cuando ha surgido un decremento en los beneficios económicos futuros, relacionado con un decremento en los activos o un incremento en los pasivos, y además el gasto puede medirse con fiabilidad….»

Como podemos ver, del caso planteado; este hecho surge en forma fortuita, el cual no deviene de las actividades normales de la empresa, si no por un caso de fuerza mayor (Asalto), el cual genera un decremento en los activos de la empresa (efectivo), el mismo que ha sido cuantificado confiable mente con el Informe de Tesorería Nº 045-2017.

Tratamiento Tributario:

Para el tratamiento Tributario, es necesario remitirnos a la Ley del Impuesto a la Renta, en su inciso d) del artículo 37, el cual señala que se permite la deducción tributaria de las pérdidas extraordinarias como consecuencia de delitos cometidos en perjuicio del contribuyente por sus dependientes o por terceros, en la parte que tales pérdidas no resulten cubiertas por indemnizaciones o seguros y siempre que se cumpla con su probanza judicial o que se acredite que es inútil ejercitar la acción judicial correspondiente.

En ese sentido, en el momento en que se cumpla con alguna de estas condiciones, la pérdida extraordinaria será deducible. De lo contrario, el gasto no será deducible en el ejercicio, debiéndose adicionar a través de la Declaración Jurada Anual del Impuesto a la Renta.

En el caso planteado, el hecho ocurrió a finales del periodo 2017, y al 31.12.2017 se encontraba en el proceso de las investigaciones, por tanto, no se a podido acreditar judicialmente el hecho.

Es decir, en nuestro caso planteado, al no haber una sentencia judicial, por que se están llevando las investigaciones policiales correspondientes, no sería deducible el gasto; generándose una diferencia Temporal; debiendo adicionar el gasto, debido a que no podemos acreditar o probar judicialmente este hecho.

Diferencia Temporal – El Blog del Contador Peruano

La diferencia temporal generada, da como resultado un impuesto Diferido, el cual debemos reconocer y efectuar su debido registro, esto según la NIC 12.

Diferencia Temporal – El Blog del Contador Peruano

Espero haya sido lo mas entendible posible, ¡Ya sabes!, puedes hacer preguntas o agregar algo mas que quizá he obviado. Si te pareció interesante este post, compártela con tus amigos en las redes sociales..

Fué un gusto!!

Atte:

- Anuncio -

CPCC Omar Jovany Panta Chero

Asesor y Consultor de Empresas

Docente, Expositor y Capacitador en Temas Contable – Tributario

Contador Publico Colegiado - Emprendedor y Conferencista

Hola! soy Omar Jovany Panta Chero, Contador Publico, egresado de la Universidad Nacional Pedro Ruiz Gallo …