La Resolución de Superintendencia N.º 168-2025/SUNAT, publicada el 26 de mayo de 2025, marca un hito en la evolución normativa sobre la identificación del Beneficiario Final 2025-2026 en el Perú. Esta norma complementa y extiende lo dispuesto en las Resoluciones N.º 185-2019/SUNAT y N.º 041-2022/SUNAT, incorporando nuevos sujetos obligados y estableciendo un cronograma diferenciado según los ingresos netos del ejercicio 2024.

¿Qué es lo más resaltante de esta resolución?

Lo más resaltante es la incorporación de personas jurídicas y entes jurídicos que obtengan o activen RUC entre enero de 2025 y noviembre de 2026, quienes deberán presentar la declaración en el mismo periodo de activación. Este punto genera implicancias prácticas inmediatas para estudios contables, asesores tributarios y notarios, ya que obliga a revisar el cumplimiento desde el momento de constitución o reactivación del ruc del contribuyente.

¿Cuáles son los sujetos obligados?

La RS N.º 168-2025/SUNAT establece que deben presentar la declaración del beneficiario final los siguientes:

- Personas jurídicas domiciliadas en el país no comprendidas en las resoluciones anteriores.

- Entes jurídicos inscritos en el RUC entre el 01/10/2024 y el 30/11/2026.

- Personas jurídicas y entes que obtengan o activen RUC después del 30/11/2026 (según norma futura).

- Empresas sin obligación de declarar renta anual ni pagos mensuales, pero con RUC activo.

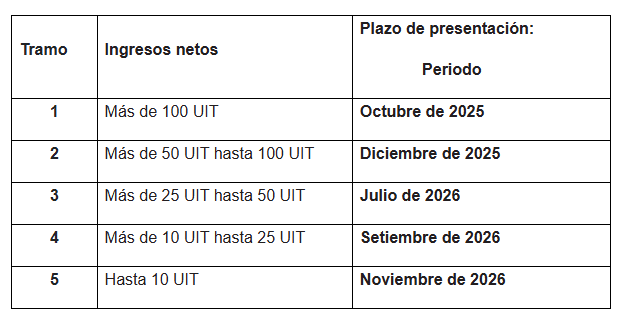

¿Cuáles son los nuevos tramos?

La SUNAT ha definido cinco tramos, calculados en función de las UIT del ejercicio 2024 (S/ 5,150):

Importante: Si el contribuyente no se encuentra en ninguno de los tramos anteriores, pero tiene RUC activo, deberá presentar la declaración en noviembre de 2026.

Recomendaciones:

Como recomendaciones podemos establecer las siguientes:

- Verificar el tramo de ingresos netos con anticipación, considerando el mayor valor entre casillas según régimen tributario.

- Documentar adecuadamente la identificación del beneficiario final, incluyendo mecanismos de control indirecto o influencia societaria.

- Asesorar desde el momento de constitución o activación del RUC, ya que la obligación puede surgir desde el primer mes de operaciones.

Espero que haya sido de mucha Utilidad el presente Post.

Somos un Blog gratuito. Apoya el Blog viendo una publicidad de esta página (Me ayudarías bastante).

Ya sabes; si te pareció interesante este post, compártela con tus amigos en tus redes sociales.

Puedes realizar las consultas directamente en este post o SI DESEAS UNA ASESORÍA más personalizada o especializada con este tema contáctame a mi WhatsApp +51 968 145 213.

Pdta: Puedes copiar el contenido de este post, siempre y cuando cites la fuente: www.elblogdelcontador.com y el autor.

Muy agradecido

CPCC Omar Jovany Panta Chero (wwww.elblogdelcontador.com)

- Síguenos en:

- Facebook: El Blog del Contador Peruano

- Twitter: @ElBlogcontador

- Canal YouTube:El Blog del Contador Peruano

Una pregunta si soy contador y presto servicio por menos de 10 UIT al año soy beneficiario final y tengo que declarar

La declaración del beneficiario final está dirigida a érsona jurídicas y entes jurídicos. No a personas naturales.