Muy buen día a todos Ustedes que nos leen constantemente; en esta oportunidad comentaremos sobre el Tratamiento de la entrega de Canasta a los Trabajadores, cuya incidencia recae en el aspecto tributario, laboral y Contable.

Culmina diciembre y se nos ha entregado para contabilizar facturas por la compra de panetones, arroz, mermeladas, leches, entre otros productos que contienen las canastas que fueron entregadas a los trabajadores de la empresa.

Posiblemente, estos productos no guardan relación con el giro de la empresa, sin embargo, al ser considerada la canasta navideña como un aguinaldo; este tiene un tratamiento especial como el siguiente:

¿Omar qué es un aguinaldo?

“Los aguinaldos son regalos y sumas adicionales de dinero que otorgan los empleadores a sus trabajadores en Navidad o Fiesta de Reyes, en forma voluntaria, y las mayores remuneraciones impuestas por la Ley(…)” RTF 603-2-2000

De este concepto, podemos concluir que la entrega voluntaria (Regalo) de canastas por motivo de navidad a los trabajadores de una empresa son consideradas aguinaldos.

A.- ¿Cuál es el Tratamiento Tributario?

Con respecto al IGV:

El inciso a) del artículo 1º de la Ley del IGV considera Operación gravada con este Impuesto a “La venta en el país de bienes muebles”.

Asimismo, el numeral 2) del artículo 3º, considera venta al retiro de bienes que efectúe el propietario, socio o titular de la empresa o la empresa misma (…)

Por su parte, el inciso c) del numeral 3° del artículo 2º del Reglamento de la Ley del IGV, señala que califica como retiro de bienes todo acto por el que se transfiere la propiedad de bienes a título gratuito, tales como obsequios, muestras comerciales y bonificaciones, entre otros.

Por tanto, al ser considerada la entrega de canastas navideñas como aguinaldos u obsequios, donde se visualiza la transferencia de propiedad a título gratuito, se puede calificar como retiro de bienes gravados con el IGV.

¿Omar y qué base imponible considero para calcular el Impuesto?

Se debe considerar como base imponible para estos efectos el valor de adquisición de los bienes a ser retirados.

¿Cómo sustentamos ese IGV? ¿Debo emitir un comprobante?

Así es. El artículo 6º del Reglamento de Comprobantes de Pago indica que; están en la obligación de emitir dichos documentos las personas naturales y jurídicas que, entre otros, transfieran la propiedad de bienes a título oneroso o gratuito.

En ese orden de ideas, consideramos que es obligación por parte de la empresa emitir un comprobante de pago por cada trabajador. En este caso, como consumidor final sería una BOLETA DE VENTA, detallando con una leyenda que se trata de una “transferencia gratuita”.

¿Omar y el IGV que contienen los comprobantes de Pago por la compra de los productos, es deducible?

Por supuesto que si. Teniendo en cuenta el artículo 18º de la Ley del IGV, que marca claramente los requisitos sustanciales para el crédito fiscal.

a. Que sean permitidos como gasto o costo de la empresa, de acuerdo a la legislación del Impuesto a la Renta, (…).

b. Que se destinen a operaciones por las que se deba pagar el Impuesto.

– La deducibilidad del Gasto de acuerdo a la Legislación del Impuesto a la Renta:

Con respecto a ello, el inciso l) del artículo 37 del TUO de la LIR, regula como gasto deducible a los aguinaldos:

“l) Los aguinaldos, bonificaciones, gratificaciones y retribuciones que se acuerden al personal, incluyendo todos los pagos que por cualquier concepto se hagan a favor de los servidores en virtud del vínculo laboral existente y con motivo del cese”.

Adicionalmente debes tener en cuenta que; para que dicho gasto sea deducible es necesario que cumpla con el criterio de causalidad, es decir que sea razonable, fehaciente y además cumpla con el criterio de generalidad (Debe ser para todos).

– Que se destinen a operaciones por las que se deba pagar el Impuesto:

Al ser, el retiro de bienes, una operación gravada con el IGV, estamos frente a operaciones por las que se paga dicho Impuesto.

Por tanto:

Como puede apreciarse, califica como crédito fiscal, el IGV por la adquisición de los bienes que serán obsequiados como aguinaldos, debido a que:

- Son Gasto deducible para efectos del Impuesto a la Renta y

- Serán destinados a operaciones gravadas con el impuesto, toda vez que, como ya señalamos, el retiro de bienes constituye una operación gravada con el IGV.

B.- ¿Cuál es el tratamiento Contable?

El tratamiento Contable te lo describo con un caso práctico siguiente:

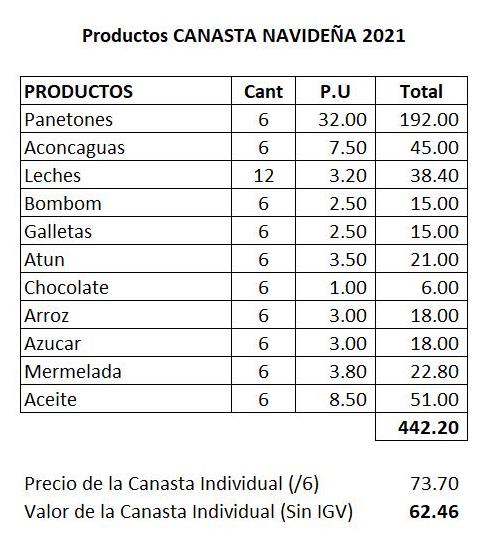

La empresa OP CONSULTANTS SAC, empresa de asesoría Contable, a decidido entregar a su personal canastas navideñas, para lo cual adquirido los siguientes productos, pensando en el total de 6 personas.

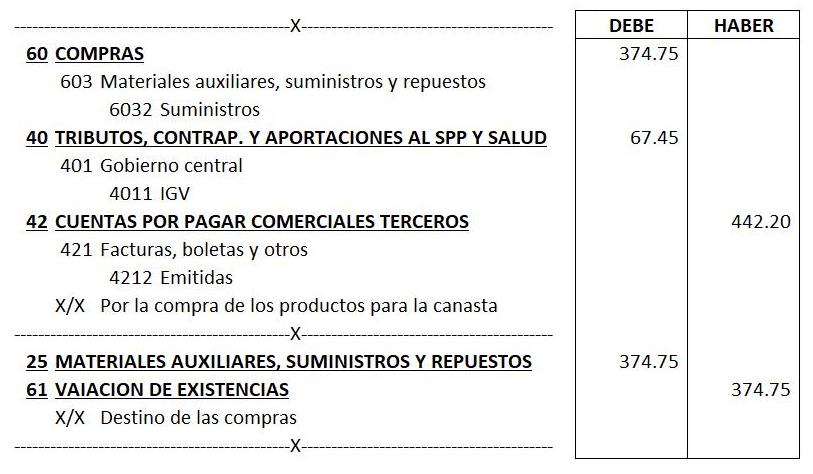

El asiento contable de la compra de los productos seria el siguiente:

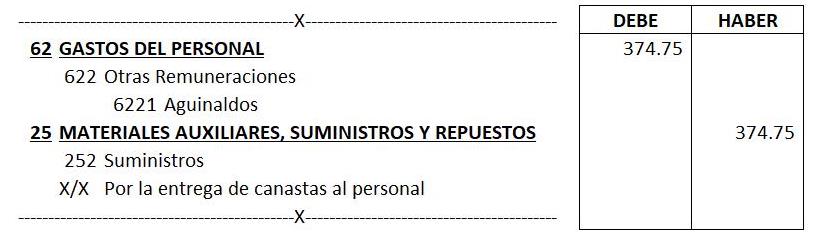

El asiento contable por la entrega de canastas, el cual deberá estar junto con el de planilla, será el siguiente:

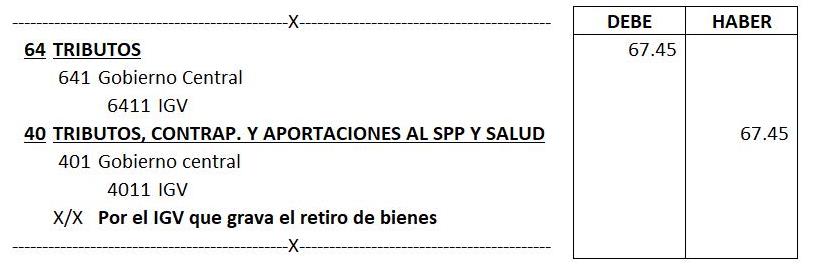

El asiento por el IGV que grava el retiro de bienes será el siguiente:

C.- El tratamiento Laboral

La repercusión laboral recae tanto en el trabajador como en la empresa.

En el trabajador:

Rentas de quinta Categoría:

De conformidad con el inciso a) del artículo 34º de la Ley del Impuesto a la Renta, son rentas de quinta categoría las obtenidas por concepto del trabajo personal prestado en relación de dependencia, incluido cargos públicos, electivos o no, como sueldos, salarios, asignaciones, emolumentos, primas, dietas, gratificaciones, bonificaciones, aguinaldos, compensaciones en dinero o en especie, gastos de representación, y en general, toda retribución por servicios personales.

En el caso de las aportaciones a ESSALUD, ONP o AFP según sea el caso, el importe de los aguinaldos no será considerado dentro de la base imponible de las mismas.

Por tanto, concluímos que los aguinaldos califican como renta de Quinta Categoría gravada con el Impuesto y por lo tanto deberán ser cuantificados como parte de la base imponible de la retención que por dicho concepto deberá aplicarse a los trabajadores que los perciban.

En la empresa:

- Obligada a consignar el Importe de la canasta en el Boleta del trabajador.

- Obligada a calcular la retención del Impuesto a la renta de 5ta.

- El importe de la canasta navideña, no es computable para el cálculo de beneficios laborales.

RECOMENDACIÓN:

- Tener una relación de los productos que integran la canasta de los trabajadores.

- Tener una relación de los trabajadores, con firma y sello del cargo de recepción de la canasta, asimismo, adjunta una copia de la boleta de venta emitida a cada trabajador.

Espero haya sido claro en este post y que sea de mucha utilidad; quedo muy agradecido con ustedes.

Si deseas consultar algo adicional o deseas una asesoría sobre este tema, estamos para servirte; puedes dejar tu comentario o solicitar una cita al WhatsApp 968 145 213 o al email informes@elblogdelcontador.com

Ya saben, si les pareció interesante esta información, Califica con tu Opinión (Me ayudarías mucho), y ¡compártela con tus amigos y/o colegas en las redes sociales!.

Puedes copiar en tu blog o redes el contenido de este Post, siempre y cuando cites la fuente y el autor. El Blog del contador Peruano (www.elblogdelcontador.com).

¡Dios les bendiga!

CPCC Omar Jovany Panta Chero

buena explicación

Buenas tardes, y si recién en el mes de Enero , hago la regularización de la canasta navideña , tendría algún problema con la renta de quinta categoría? ya que estamos otro ejercicio económico. Espero me ayude porfavor!!1

De hecho que afecta el calculo

Buena tarde, y como cancelas la 42? con la 41?

Gracias la informacion es muy clara didactica y detallada

Muchas gracias por tu comentario!

Y el asiento de la boleta de venta faltaría y con que cuenta se cancelaria.

La boleta sale con importe cero!