Hola!!, buen día, después de unas cortas vacaciones, me vuelvo a conectar con Ustedes por medio de este Blog.

En esta oportunidad quiero hablarte sobre la Valuación de existencias y su DESVALORIZACIÓN, la misma que puede verse afectada por la obsolescencia, por la disminución del valor de mercado, o por daños físicos o pérdidas de la calidad de las existencias.

Al hablar sobre valuación de existencias a la fecha de presentación de los Estados Financieros, es necesario remitimos a lo establecido en el párrafo 9 de la NIC 2 Inventarios, el cual menciona:

«Los inventarios se medirán al costo o al Valor neto realizable, según cual sea el menor»

Esto, se los pasaré a explicar mediante el siguiente ejemplo o caso práctico:

CASO PRÁCTICO.-.

Al 31 de Diciembre del año 2016, la Empresa Comercio LA SA, cuenta con 100 bandejas de leche evaporada, cuyo costo o valor de adquisición es de S/59.00 cada bandeja.

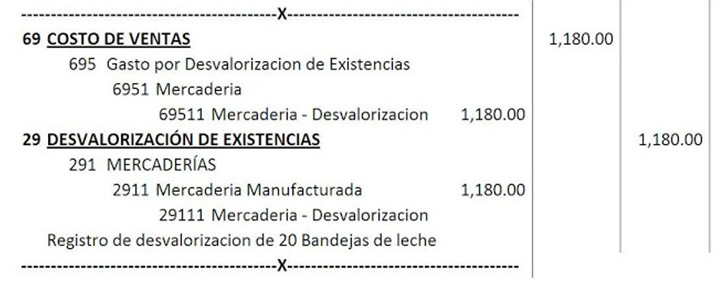

Practicado el Valor neto de realización, se tiene que 20 bandejas de leche, se encuentran en estado vencido, producto del cual genera S/ 1,180 por desvalorización de existencias en todo el stock.

A continuación, pasamos a realizar el asiento contable, según el Nuevo PCGE, en donde podemos verificar que en la actualidad ya no se usa la cuenta 68 PROVISIONES.

Ahora tú me dirás, Omar y ¿Qué pasaría si el VNR es superior, que asiento se hace?

El mismo párrafo 9 de la NIC 2, nos menciona, que de ambos valores (entre su costo de adquisición o producción y el Valor neto de realización) el menor se debe tomar; es decir, si mi VNR es mayor, me quedo con el valor registrado, no realizó ninguna modificación y/o ajuste al valor de las existencias o asiento alguno sobre las existencias.

Si te pareció interesante este artículo, compártela con tus amigos y/o colegas en las redes sociales.

Puedes copiar este artículo en tu muro o Blog, siempre y cuando no te olvides de citar el autor y la fuente: El Blog del Contador Peruano.

Atentamente;

CPCC Omar Jovany Panta Chero (wwww.elblogdelcontador.com)

Síguenos en:

Facebook: El Blog del Contador Peruano

Twitter: @ElBlogcontador

Canal YouTube: El Blog del Contador Peruano

MUY INTERESANTE, Y COMO CONTABILIZO VNR DE LA ADQUISICION DE UN ACTIVO (AUTO) LEASING ? SERA LA 57 EXEDENTE DE REVALUACION EN EL HABER Y 68 RXEDENTE DE REVALUACION EN EL DEBE ? EN MI CASO EL VNR SERIA MENOS AL PRECIO QUE LO COMPRE