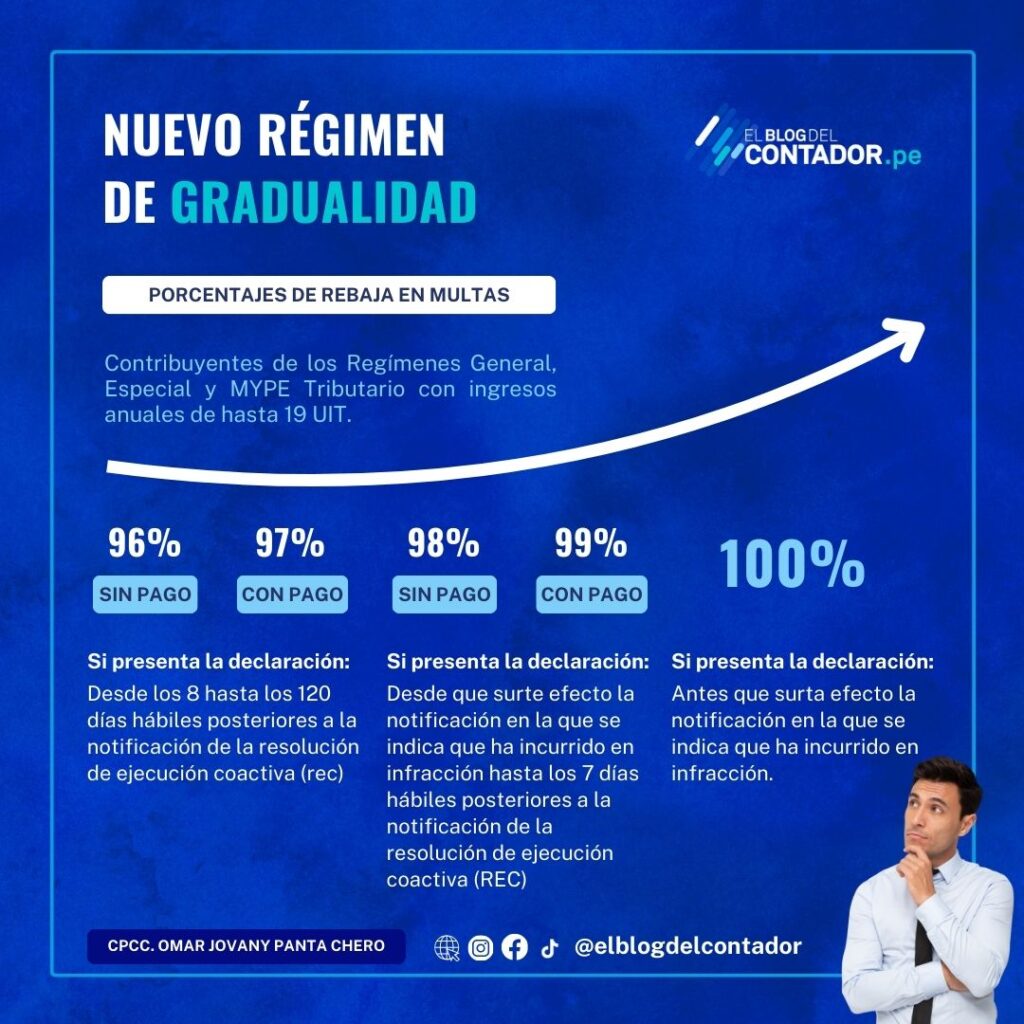

Recientemente, la SUNAT, modificó la gradualidad aplicable a la multa por no presentar declaraciones juradas.

Mediante R.S N° 007-2025/SUNAT se modificó el Régimen de Gradualidad aplicable a la infracción del numeral 1 del artículo 176 del código tributario de no presentar las declaraciones dentro de los plazos establecidos, facilitando a los contribuyentes que no pudieron acceder a la rebaja del 100% de la multa.

¿A quiénes aplica esta nueva gradualidad?

Esta nueva gradualidad aplica a los contribuyentes pertenecientes a los regímenes General, Especial o MYPE Tributario con ingresos netos de hasta 19 UIT en el ejercicio anterior al que corresponde la declaración omitida.

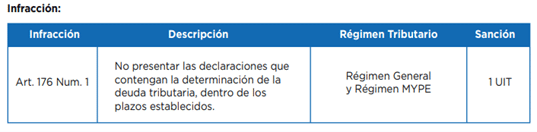

Cabe precisar que estos porcentajes de gradualidad aplica a las sanciones por la no presentación de la declaración que contenga la determinación de la obligación tributaria dentro de los plazos establecidos, infracción prevista en el numeral 1 del artículo 176 y las Tablas I y II de Infracciones y Sanciones del Código Tributario.

¿Cuáles son los porcentajes de rebaja?

- Subsanación Voluntaria: Rebaja del 100%

Para tener derecho a esta rebaja, debes subsanar la infracción de MANERA VOLUNTARIA antes de que surta efecto cualquier notificación de la SUNAT en la que se te indique que has incurrido en esta infracción.

- Subsanación Inducida: Rebaja del 99%

Obtendrás esta rebaja si SUBSANAS Y PAGAS la infracción a partir de la fecha en que surta efecto la notificación en la que se te ha comunicado que haz incurrido en infracción hasta el sétimo día hábil posterior a la notificación de la resolución de ejecución coactiva relativa a la resolución de multa, de corresponder.

- Subsanación inducida: Rebaja del 98%

Obtendrás esta rebaja si SUBSANAS la infracción a partir de la fecha en que surta efecto la notificación en la que se te ha comunicado que haz incurrido en infracción hasta el sétimo día hábil posterior a la notificación de la resolución de ejecución coactiva relativa a la resolución de multa, de corresponder.

Ojo que la diferencia entre ambas rebaja se encuentra en el pago.

- Subsanación Inducida: Rebaja del 97%

Obtendrás esta rebaja si SUBSANAS Y PAGAS la infracción a partir del octavo día hábil posterior a la notificación de la resolución de ejecución coactiva relativa a la resolución de multa y hasta ciento veinte días hábiles posteriores a la notificación de la resolución de ejecución coactiva.

- Subsanación Inducida: Rebaja del 96%

Obtendrás esta rebaja si SUBSANAS la infracción a partir del octavo día hábil posterior a la notificación de la resolución de ejecución coactiva relativa a la resolución de multa y hasta ciento veinte días hábiles posteriores a la notificación de la resolución de ejecución coactiva.

De igual forma, la diferencia entre ambas rebaja se encuentra en el Pago.

Para una mejor comprensión te presentamos el siguiente cuadro:

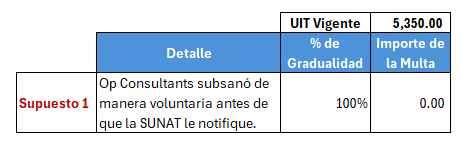

Caso práctico:

La empresa “Op Consultants S.A.C.” no presentó la declaración jurada correspondiente al período 01/2025 dentro del plazo de vencimiento, presentándola el 24 de marzo. La empresa se encuentra en el Régimen Mype Tributario y sus ingresos del ejercicio anterior fueron de S/97,000 (Menos de 19 UITs).

Lo primero que debemos identificar es a cuánto asciende la sanción por no presentar una declaración jurada determinativa. Para ello tenemos lo siguiente:

En segundo lugar vamos a ponernos en todos los supuestos para determinar de manera práctica la gradualidad establecida en la RS 007-2025/SUNAT. Por tanto tenemos lo siguiente:

Supuesto 1:

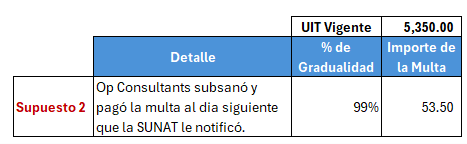

Supuesto 2:

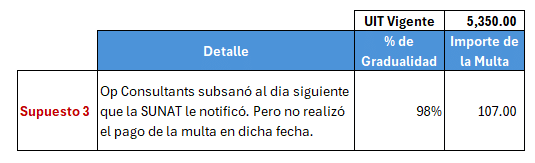

Supuesto 3:

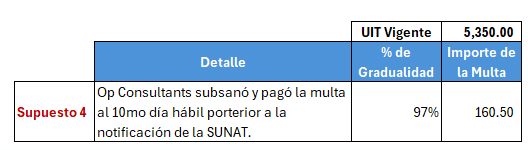

Supuesto 4:

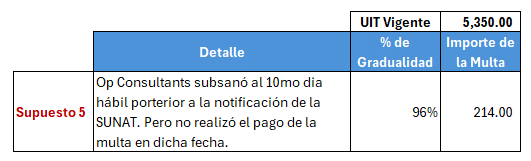

Supuesto 5:

Conclusión:

Como conclusión podemos establecer lo siguiente:

- Con esta modificación al régimen de gradualidad, se obtiene mayores rebajas y mayor tiempo para poder subsanar la omisión de presentar las declaraciones juradas. Siempre revisa el Buzón Sunat para que estés atento a cualquier notificación.

Espero que haya sido de mucha Utilidad el presente Post.

Somos un Blog gratuito. Apoya el Blog viendo una publicidad (Me ayudarías bastante).

Ya sabes; si te pareció interesante este post, compártela con tus amigos en tus redes sociales.

Puedes realizar las consultas directamente en este post o SI DESEAS UNA ASESORÍA más personalizada o especializada con este tema contáctame a mi WhatsApp +51 968 145 213.

Pdta: Puedes copiar el contenido de este post, siempre y cuando cites la fuente: www.elblogdelcontador.com y el autor.

Muy agradecido

CPCC Omar Jovany Panta Chero (wwww.elblogdelcontador.com)

- Síguenos en:

- Facebook: El Blog del Contador Peruano

- Twitter: @ElBlogcontador

- Canal YouTube:El Blog del Contador Peruano

Hola estimado Omar, cuando usted dice «cuando SUNAT le notificó». A que documento se refiere.

A la carta inductiva o esquela donde te notifican que has incurrido en la falta respectiva