Buen día con todos; mediante la presente nota hablaremos sobre los gastos de movilidad o desplazamiento que incurre el personal de una empresa y su deducción para el Impuesto a la renta empresarial.

¿Omar qué son los gastos de movilidad?

Los gastos de movilidad son aquellos en los que incurre el trabajador para trasladarse o desplazarse de un lugar a otro, con la finalidad de poder cumplir las labores vinculadas con la actividad del contribuyente, esto es, son gastos necesarios para el cabal desempeño de las funciones asignadas al trabajador.

¿Qué dice la LIR sobre su deducción?

El Inciso a.1) del artículo 37° del TUO de la Ley del Impuesto a la renta dice que SON DEDUCIBLES:

“Los gastos por concepto de movilidad de los trabajadores que sean necesarios para el cabal desempeño de sus funciones y que no constituyan beneficio o ventaja patrimonial directa de los mismos”

Como podemos apreciar, sólo los gastos de movilidad que sean necesarios para el cabal desempeño de las funciones del trabajador son deducibles, para ello, debemos contar con la documentación necesaria que sustente dicha necesidad.

Asi mismo agrega dicho artículo lo siguiente:

“Los gastos por concepto de movilidad podrán ser sustentados con comprobantes de pago o con una planilla suscrita por el trabajador usuario de la movilidad, en la forma y condiciones que se señale en el Reglamento. Los gastos sustentados con esta planilla no podrán exceder, por cada trabajador, del importe diario equivalente al 4% de la Remuneración Mínima Vital Mensual de los trabajadores sujetos a la actividad privada”.

Es decir; hay dos formas de sustentar los gastos de movilidad:

- Con comprobantes de Pago: En este caso, podremos sustentar el 100% del gasto, siempre y cuando contemos con el sustento debido de la necesidad de la movilidad.

- Con Planilla de Movilidad: Sólo se podrá deducir por día el 4% de la Remuneración mínima vital.

¿Omar, puedo usar cualquier formato de planilla de movilidad?

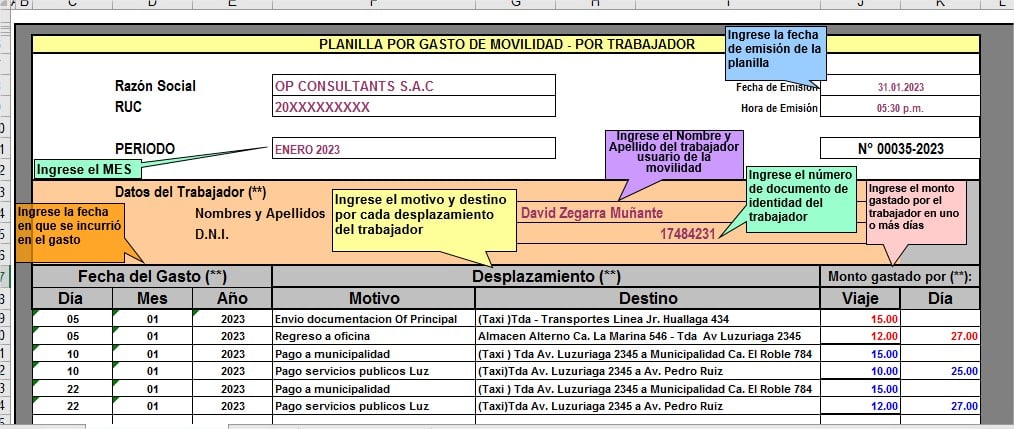

NO, el numeral 4) del inciso v) del artículo 21° del Reglamento de la LIR, dispone que la Planilla de movilidad deberá contar con la firma del trabajador usuario de la movilidad y deberá contener necesariamente la siguiente información:

- Numeración de la Planilla.

- Nombre o razón social de la empresa.

- Indicación del día o periodo que comprende la Planilla.

- Fecha de emisión de la Planilla

- Especificar por cada desplazamiento y por cada trabajador:

– Fecha (dia, mes, año) en que se incurrió el gasto

– Nombres y apellidos de cada trabajador, usuario de la movilidad

– Numero de documento de identidad de cada trabajador

– Motivo y destino por cada desplazamiento.

– Monto gastado por cada trabajador

¿Omar, en la empresa hay un vehículo que es destinado a que nos movilice para realizar los depósitos y otros trámites que hago, puedo pasar planilla de movilidad por otro motivo?

NO. La LIR establece que no se aceptará la deducción de gastos de movilidad sustentados con planilla, en el caso de trabajadores que tengan a su disposición movilidad asignada por el contribuyente.

¿Omar Tendrás un modelo de Planilla de Movilidad?

Por supuesto que si y lo dejaré en formato Excel en este POST.

Dale CLIC la Imagen para que puedas descargar la Planilla.

CONCLUSIÓN

- El gasto de movilidad es deducible del Impuesto a la renta, siempre que lo sustentes con comprobante de pago o Planilla de movilidad y que sea necesario para el cabal desempeño de las funciones del trabajador.

- El gasto de movilidad sustentado con Planilla, no podrá exceder diariamente del 4% de la RMV.

Espero que haya sido de mucha Utilidad el presente Post.

Ya sabes; si te pareció interesante este post, califícala con estrellas (me ayudarías mucho) y compártela con tus amigos en las redes sociales.

Puedes realizar las consultas directamente en este post o si deseas una asesoría especializada contáctame a mi WhatsApp +51 968 145 213.

Pdta: Puedes copiar el contenido de este post, siempre y cuando cites la fuente: www.elblogdelcontador.com

Muy agradecido

CPCC Omar Jovany Panta Chero (wwww.elblogdelcontador.com)

- Síguenos en:

- Facebook: El Blog del Contador Peruano

- Twitter: @ElBlogcontador

- Canal YouTube: El Blog del Contador Peruano

Hola Omar;

Consulta, la planilla de movilidad es aplicable cuando un trabajador es enviado a un lugar de trabajo distinto a su lugar habitual, es decir , un trabajador que labora en Lima tiene que capacitar a nuestros usuarios del servicio que brindamos en Iquitos, para lo cual en Iquitos se translada en motocar que no entregan CP, el trabajador esta llenando una planilla de movilidad por estos importes pagados, es deducible este importe.

Saludos Cordiales

Es correcto lo que mencionas.

Hola Omar, que fecha se debe de considerar en la FECHA DE EMISION de la planilla de movilidad, por que mas abajo especifica otros dias y nose cual tomar en consideración para la fecha de emision en la parte superior.

La fecha de rendición sería. Por lógica es posterior a la fecha de los viajes.

Buenos días Omar, tengo dos consultas, en un mes puedo rendir dos planillas de un mismo trabajador y en el periodo le colocaría «enero-1» y «enero-2» ? Por otro lado en el mes yo podría rendir como máximo S/ 1356.00 en movilidad por trabajador.

Si podrías. Las planillas estan enumeradas, no necesitas colocar «enero 1», de preferencia utiliza una numeración diferente y en cada una, por lógica, debe corresponder a fechas o periodos distintos.

Hola Omar, y quien firma esta plantilla como v°b° y aprobado

La firma el trabajador con carácter de declaración jurada.

Hola Omar personal de campo se les asigna mensualmente un importe por concepto de movilidad (Caracter no remunerativo) para que desplazen por toda la ciudad, la cual esta supeditada por la asistencia al punto de venta a su vez controlada por su superior inmediato. Estos gastos los traslado al costo de servicio (cliente). Esta bien si es sustentada por ficha de ingreso, control de asistencia.

A ver, si dicha asignación lo consignas en su boleta del trabajador como concepto no remunerativo, la boleta misma sustenta el gasto, no tendrías que hacer planilla de movilidad. Con respecto a lo otro, es correcto lo que mencionas, toda vez que debes sustentar a futuro la veracidad del monto asignado. Asi mismo, te serviría mucho los reportes del trabajador del trabajo que realiza en campo u otro documento que acredite que el trabajador gasta dicho monto en las tareas asignadas.

Hola omar, Una consulta si mi trabajador pasa de los 4 % diarios pero aún no la suma mensual en total, habria algún problema?. Que diferencia hace que lo ponga como planilla de movilidad a Que le reembolse directamente??

Estimada el límite es diario. Si pasa dicho límite la diferencia será reparado.