El día de hoy 31 de Diciembre del 2018, se ha publicado la RESOLUCIÓN DE SUPERINTENDENCIA N° 306-2018/SUNAT, la cual establece el Cronograma de obligaciones tributarias mensuales y las fechas máximas de atraso de los registros de ventas e ingresos y de compras llevados de forma electrónica correspondientes al año 2019; citando dicha resolución lo siguiente:

CRONOGRAMA PARA LA DECLARACIÓN Y PAGO DE TRIBUTOS DE LIQUIDACIÓN MENSUAL, CUOTAS, PAGOS A CUENTA MENSUALES, TRIBUTOS RETENIDOS O PERCIBIDOS

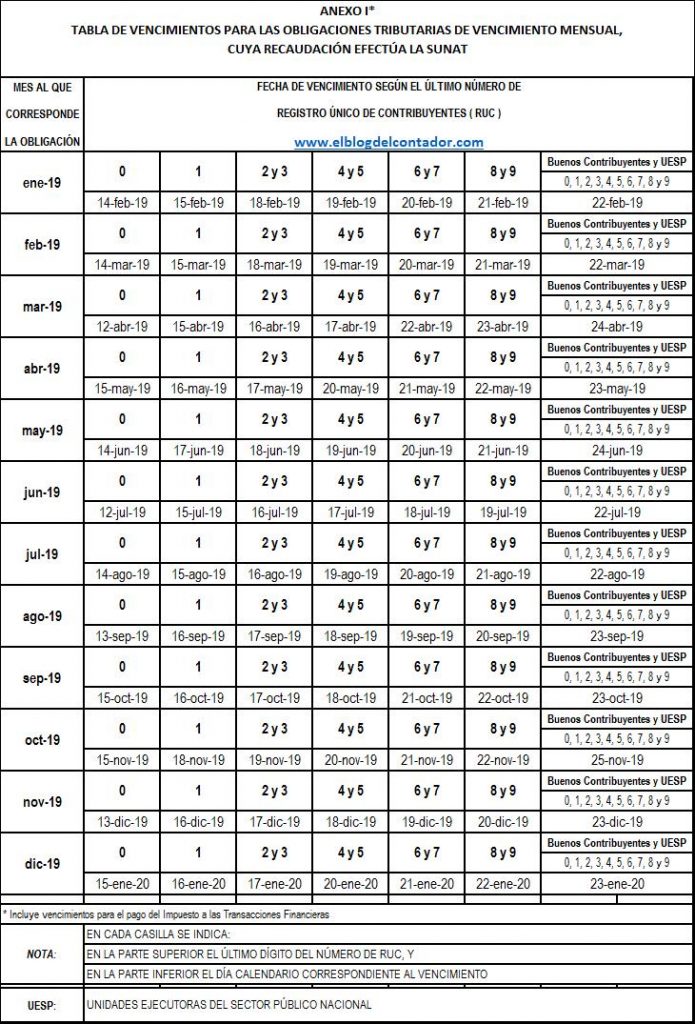

Los deudores tributarios cumplirán con realizar el pago de los tributos de liquidación mensual, cuotas, pagos a cuenta mensuales, tributos retenidos o percibidos, así como con presentar las declaraciones relativas a los tributos a su cargo administrados y/o recaudados por la SUNAT, correspondientes a los períodos tributarios de enero a diciembre del año 2019, de acuerdo con el cronograma detallado en el anexo I.

FECHAS MÁXIMAS DE ATRASO DE LOS REGISTROS DE VENTAS E INGRESOS Y DE COMPRAS ELECTRÓNICOS – ENERO A DICIEMBRE 2019

5.1. Las fechas máximas de atraso contenidas en el anexo II “CRONOGRAMA TIPO A – FECHA MÁXIMA DE ATRASO DE LOS REGISTROS DE COMPRAS Y DE VENTAS E INGRESOS (SEAN GENERADOS MEDIANTE EL SLE-PLE O EL SLE-PORTAL)” se aplican a:

a) Los sujetos que al 31 de diciembre de 2018:

i. Hayan sido incorporados al SLE-PLE, sea que dicha incorporación se hubiera originado en una designación expresa como sujeto obligado o en aplicación de lo dispuesto en el artículo 4 de la Resolución de Superintendencia N° 286-2009/SUNAT y normas modificatorias.

ii. Estén obligados a llevar los registros de manera electrónica en aplicación de lo dispuesto en los numerales 2.1, 2.2, 2.3 y 2.4 del artículo 2 de la Resolución de Superintendencia N° 379-2013/SUNAT y normas modificatorias.

iii. Estén afiliados al SLE-PLE.

iv. Hubieran obtenido la calidad de generador en el SLE-PORTAL.

b) Los sujetos que a partir del 1 de enero de 2019, no estando comprendidos en los supuestos de los numerales 2.4, 2.5 y 2.6 del artículo 2 de la Resolución de Superintendencia N° 379-2013/SUNAT y normas modificatorias:

i. Se afilien al SLE-PLE.

ii. Obtengan la calidad de generador en el SLE-PORTAL.

5.2. Las fechas máximas de atraso contenidas en el anexo III “CRONOGRAMA TIPO B – FECHA MÁXIMA DE ATRASO DE LOS REGISTROS DE COMPRAS Y DE VENTAS E INGRESOS (SEAN GENERADOS MEDIANTE EL SLE-PLE O EL SLE-PORTAL)” se aplican a:

a) Los sujetos comprendidos en los numerales 2.4, 2.5 y 2.6 del artículo 2 de la Resolución de Superintendencia N° 379-2013/SUNAT y normas modificatorias que a partir del 1 de enero de 2019 estén obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica por las actividades u operaciones realizadas a partir de dicha fecha.

b) Los sujetos que se designen como principales contribuyentes a partir de la entrada en vigencia de la presente resolución y cuya incorporación al SLE-PLE surta efecto en el año 2019.

Quedo muy agradecido con todos ustedes, espero como siempre que este Post haya sido de mucha utilidad.

Ya saben, si les pareció interesante esta información, ¡compártela con tus amigos y/o colegas en las redes sociales!.

Atentamente:

CPCC Omar Jovany Panta Chero

Asesor y Consultor de Empresas

Docente, Expositor y Capacitador en Temas Contable – Tributario

Visita nuestra Página web: (wwww.elblogdelcontador.com)

Síguenos en:

Facebook: El Blog del Contador Peruano

Twitter: @ElBlogcontador

Canal YouTube: El Blog del Contador Peruano