Buen día a todos, en esta oportunidad brindaré unos breves comentarios sobre El Procedimiento de Cobranza Coactiva SUNAT, algunas características y los medios de defensa que existen frente al mismo.

¿Omar y qué es el Procedimiento de Cobranza Coactiva?

Es el Procedimiento formal que lleva a cabo la SUNAT, en ejercicio de su facultad coercitiva, a fin de hacer efectivo el cobro de la deuda exigible detallada en el Artículo 115° del Código Tributario.

Este procedimiento hace eficiente la labor recaudadora de la Administración Tributaria y lo lleva a cabo a través del ejecutor coactivo en colaboración de los auxiliares.

¿Cuál es la naturaleza de este procedimiento?

Es de naturaleza administrativa, debido a que el Ejecutor Coactivo no pertenece al Poder judicial y tampoco administra Justicia, sólo hace cumplir las obligaciones pendientes de los Administrados ante la Administración Pública.

Sin embargo, es preciso indicar que este procedimiento puede ser materia de apelación en la vía judicial, sin que ello le quite su naturaleza administrativa.

¿Omar y qué normas rigen el Procedimiento de Cobranza coactiva seguido por SUNAT?

El PCC se rige por lo establecido en el T.U.O. Código Tributario y por el Reglamento del Procedimiento de Cobranza Coactiva R.S. 216-2004/SUNAT.

Así mismo, como todo procedimiento administrativo, se sujeta también a lo estipulado en la Ley 27444 Ley del Procedimiento Administrativo General.

¿Omar y las Municipalidades también se rigen por estas normas?

No, estas se rigen por lo dispuesto en la Ley 26979 – Ley del Procedimiento de ejecución coactiva, así como en la Ley 27444.

¿Cómo inicia el Procedimiento de Cobranza Coactiva?

Para que inicie un procedimiento de cobranza, primero debe existir una deuda exigible, Ojo; una deuda que no sólo sea exigible tributariamente, si no, que sea exigible coactivamente según el artículo 115 del Código tributario.

¿Omar y en qué se diferencia una deuda exigible tributariamente de una deuda exigible coactivamente?

Para una mejor comprensión te lo explico con un ejemplo:

Ejemplo: Cuando se presenta una DJ de IGV Renta, los tributos calculados son exigibles tributariamente al día siguiente del vencimiento del plazo. Si no se llegan a pagar estos tributos, se volverán exigibles coactivamente al día siguiente de notificada la Orden de pago conforme a ley.

Como verás, conforme pase el tiempo, la deuda cambia de ser exigible tributariamente a ser exigible coactivamente, cumpliendo lo establecido en el artículo 115 del Código.

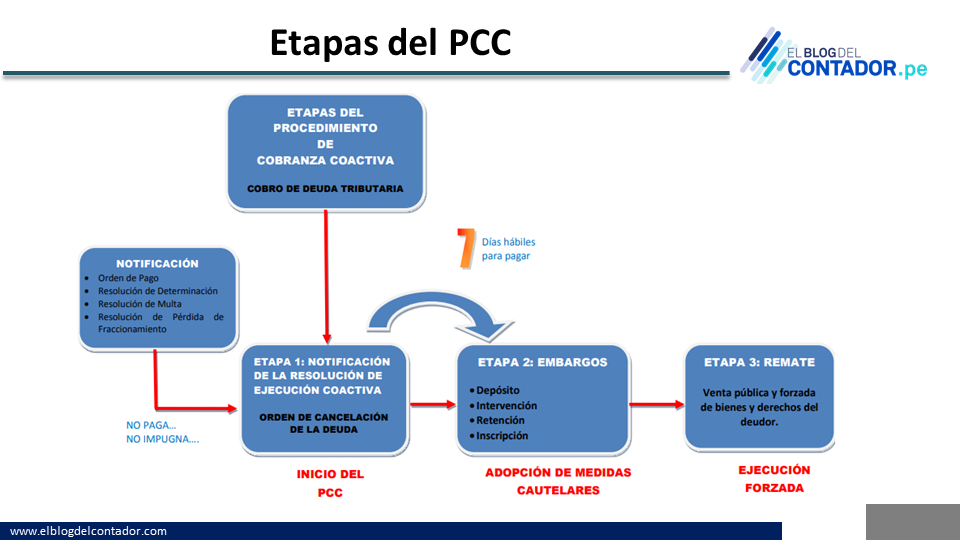

¿Cuáles son las etapas del Procedimiento de Cobranza coactiva?

Las etapas del PCC te las puedo graficar de esta manera:

Como podrás ver, una vez comprobada la existencia de la deuda exigible coactivamente, la Administración debe seguir con estas etapas:

1.- Notificar la Resolución de Ejecución Coactiva (REC).

Esta notificación debe ajustarse de acuerdo a lo establecido en el artículo 104 del Código Tributario y otorga un plazo de 7 días hábiles para que el deudor cancele la deuda.

2.- Adopción de medidas Cautelares (Embargos).

Una vez transcurridos los 7 días hábiles otorgados en la REC para el pago de la deuda y no se haya realizado, la Administración, dentro de su facultad coercitiva, podrá adoptar las Medidas Cautelares pertinentes, a fin de asegurar el pago de la deuda. Estas medidas pueden ser:

- Embargos en Forma de Intervención (Recaudación, información y administración de bienes).

- Embargo en forma de depósito (Con extracción y Sin extracción).

- Embargo en forma de Inscripción.

- Embargo en forma de retención.

3.- La ejecución Forzada (Remate de bienes y cobro de la deuda).

En esta etapa, la Administración busca ya hacer efectivo el cobro de la deuda e imputar su pago. En caso haya embargado bienes del Deudor, procederá al remate público, y si fuera retención de dinero, se procede a hacer efectivo el cobro de la deuda.

¿Omar y de qué manera me puedo defender durante el Procedimiento de Cobranza coactiva?

Los medios de defensa durante el procedimiento son:

- La Queja: se presenta cuando existan actuaciones o procedimientos que afecten directamente o infrinjan los establecido en las normas legales pertinentes.

- Intervención excluyente de propiedad: Cuando embargan bienes que pertenecen a un tercero que nada tiene que ver con la deuda, ni con el procedimiento.

- Nulidad del Remate: Según lo establecido en el art. 31 de la RS. 216-2004/SUNAT.

- Invocar la prescripción: En caso creas que la deuda que te intentan cobrar ya ha prescrito.

Para que puedas establecer una defensa eficiente es bueno que analices qué tipo de defensa vas aplicar. OJO que hay varias sentencias del Tribunal fiscal en contra del contribuyente únicamente por que no era el medio o la vía adecuada a presentar.

¿Omar y qué pasa si ya culminó el PCC, pero no estoy de acuerdo, puedo presentar una queja?

NO. Una vez terminado el Procedimiento, solo queda presentar una apelación en la vía judicial.

¿Deseas consultar algo adicional o deseas una asesoría sobre este tema?

Estamos para servirte; puedes dejar tu comentario en este post o si deseas contactarme puedes escribirme al WhatsApp 968 145 213 o al email informes@elblogdelcontador.com

Espero haya sido claro en este post y que sea de mucha utilidad; quedo muy agradecido con ustedes.

Ya saben, si les pareció interesante esta información, Califica con tu Opinión (Me ayudarías mucho), y ¡compártela con tus amigos y/o colegas en las redes sociales!.

Puedes copiar en tu blog o redes el contenido de este Post, siempre y cuando cites la fuente y el autor. El Blog del contador Peruano (www.elblogdelcontador.com).

¡Dios les bendiga!

excelente explicación