Mediante la ley N.º 32541, publicada el 31 de diciembre de 2025, que modifica la Ley del Impuesto a la Renta, se introduce el Criterio del percibido en las rentas de primera categoría, ajustando el tratamiento de éstas, principalmente de los ingresos por arrendamiento de bienes.

¿Omar y qué es el criterio del percibido?

Desde una perspectiva tributaria, el criterio de lo percibido se entiende como “Un principio de imputación temporal que establece que una renta se considera obtenida y, en consecuencia, gravada, únicamente en el momento en que el contribuyente recibe efectivamente el ingreso. Independientemente si se haya generado o devengado el derecho contractual o económico para percibirlo.

¿Y antes, qué criterio se usaba?

Anteriormente se utilizaba el criterio del devengado (Mas abajo te brindo un contraste de ambos criterios).

Sin embargo, este cambio armoniza la Ley del Impuesto a la Renta con la reforma introducida por la Ley N.º 32430 (Arrendamiento Justo), que ya había establecido que la imputación de rentas de primera categoría se realiza en el ejercicio gravable en que se perciben los ingresos y no en el momento del devengo contractual.

¿Qué establece principalmente la Ley N.º 32541?

La Ley N.º 32541 encauza la coherencia normativa, eliminando la aplicación del criterio del devengado para el pago a cuenta del impuesto de primera categoría, de modo que:

- Los contribuyentes que perciban rentas de primera categoría deberán abonar pagos a cuenta del Impuesto a la Renta calculados sobre los ingresos efectivamente percibidos y no sobre ingresos devengados contractual o temporalmente.

- La base imponible se determina aplicando la tasa del 6,25 % sobre la renta bruta que efectivamente se haya percibido, después de deducir el 20 % de renta no gravada (esto implica una tasa efectiva de IR de 5 % sobre lo percibido).

- El pago a cuenta se efectuará utilizando el recibo por arrendamiento aprobado por la SUNAT, que debe ser emitido por el locador al momento de recibido el pago.

Contraste: lo percibido vs. lo devengado

Hasta el ejercicio gravable 2025, las rentas de primera categoría (ingresos por alquiler de bienes muebles o inmuebles) se imputaban al ejercicio en que se devengaban por contrato, generando la obligación tributaria, aunque el arrendador no hubiera recibido el pago.

Con la modificación legislativa:

- El hecho generador del impuesto nace cuando el arrendador recibe efectivamente el pago del alquiler (“criterio de lo percibido”).

- Esto evita que los arrendadores deban pagar impuestos por rentas que no han cobrado realmente, lo que resulta más acorde con la realidad económica y mejora la equidad tributaria.

Omar me explicas con un ejemplo:

Claro que sí, aquí te va uno:

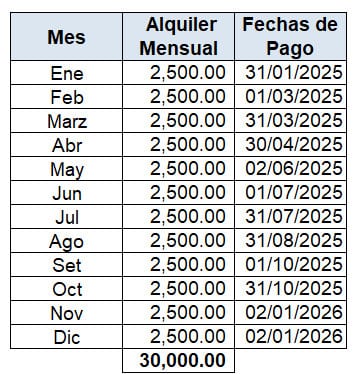

El Sr Omar Panta, desde enero del 2025, como propietario de una oficina ubicada en la ciudad de Chiclayo, lo cede en arrendamiento a un tercero, el alquiler pactado es de S/2,500.00 mensuales. Sabiendo que ha percibido de la siguiente forma los alquileres, se solicita: Realizar el cálculo bajo el criterio del devengado y bajo el criterio del percibido.

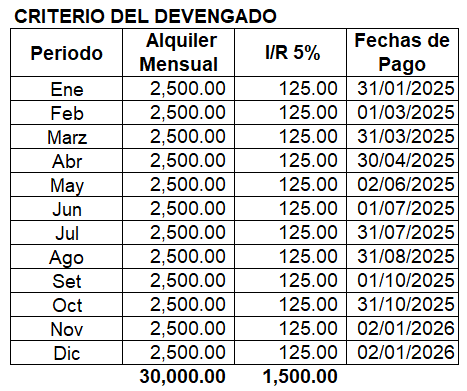

Desarrollo (Criterio del Devengado):

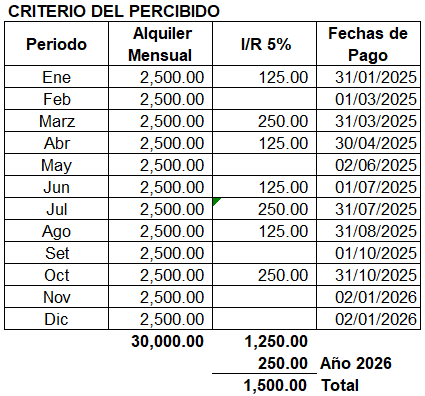

Desarrollo (Criterio del Percibido):

En conclusión:

- Bajo el criterio del devengado, se hubieran imputado todas las rentas en el ejercicio 2025, aunque no se hayan cobrado en su totalidad. Generando un mayor pago de Impuesto.

- Bajo el criterio del percibido, se imputan las rentas en el ejercicio en que se perciben. Esto genera que se pague el impuesto del ingreso efectivamente percibido (Alquiler Justo).

A tener en cuenta:

- La aplicación del criterio de lo percibido elimina la obligación de pagar IR por ingresos que no fueron realmente percibidos.

- Para los generadores de rentas de 3ra: Si quieres deducir gastos de alquileres en un ejercicio X, debes pagar el alquiler y el Impuesto dentro del mismo ejercicio en el que deseas deducirlo. Caso contrario, tendrás derecho a deducirlo en el siguiente período.

Gracias por acompañarnos en este Post.

Espero que la información haya sido de mucha Utilidad y te ayude a crecer profesionalmente.

Somos un Blog gratuito y tu apoyo es muy importante para seguir creando contenido de calidad. ¿cómo puedes apoyarnos?

- Comparte este artículo en tus redes sociales

- Visita la publicidad de esta página (Me ayudarías bastante).

¿Tienes dudas sobre este tema? Déjalas en los comentarios de este post o SI PREFIERES UNA ASESORÍA más personalizada contáctame a mi WhatsApp +51 968 145 213.

Pdta: Puedes copiar el contenido de este post, siempre y cuando cites la fuente: www.elblogdelcontador.com y el autor.

Muy agradecido

CPCC Omar Jovany Panta Chero (wwww.elblogdelcontador.com)

Síguenos en:

- Facebook: El Blog del Contador Peruano

- TikTok:

- Twitter: @ElBlogcontador

- Canal YouTube:El Blog del Contador Peruano