Hola, buen dia con todos, espero que todo vaya muy bien. En esta oportunidad quiero compartir con Ustedes ¿Cuál es la diferencia entre Utilidad Contable y Utilidad Tributaria?

Para empezar, hay que dejar en claro que todo Contador, debe registrar los diferentes hechos o transacciones económicas de una Entidad, basándose en la Aplicación de las Normas y Principios Contables. Es por ello que; podemos decir lo siguiente:

La Utilidad Contable, es aquella obtenida en el Estado de Resultados, producto de aplicar las Diferentes Normas y Principios Contables; esto es, Las NIIFs, las mismas que incluyen a las NICs.

La Utilidad Tributaria, es aquella que se obtiene de aplicar, al resultado Contable; las diferentes Normas Tributarias; como por ejemplo: La Ley del Impuesto a la Renta.

Es preciso aclarar que la Utilidad Tributaria nace como resultado de la Obligación de Calcular el Impuesto a las Ganancias (Impuesto a la Renta) del Ejercicio; es por ello, que debemos aplicar las diferentes Normas Tributarias establecidas por el Estado.

Vamos a ver la diferencia con un Caso Práctico.

Ejemplo:

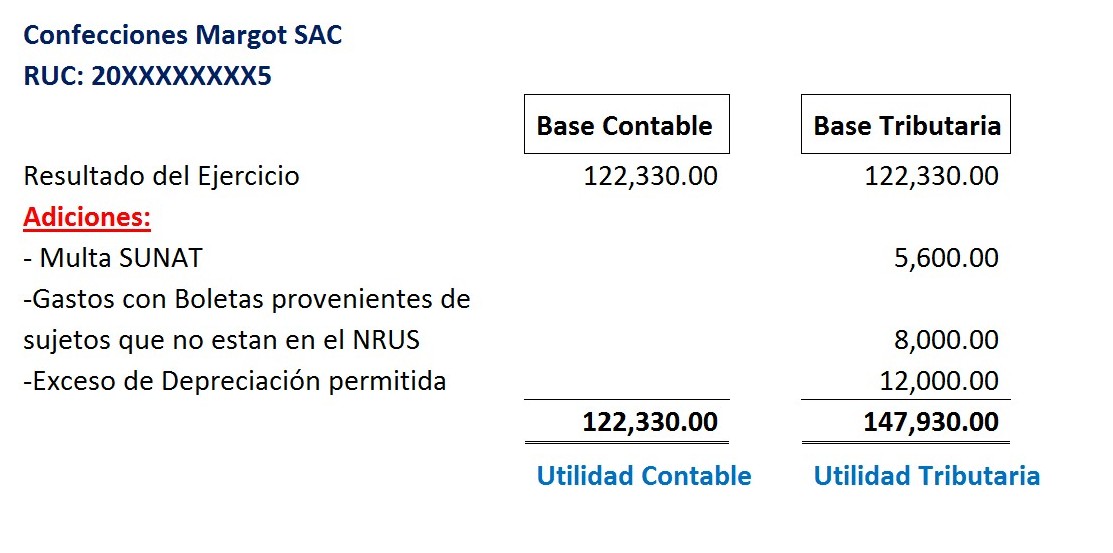

La empresa Confecciones «Margot» SAC, en el Periodo 2017; producto de aplicar Normas contables, ha obtenido en su Estado de Resultados una Utilidad Contable de S/ 122,330.00.

Nos piden Calcular la Utilidad Tributaria del Ejercicio 2017, sabiendo lo siguiente:

- Se ha registrado como Gasto Contable una multa impuesta por SUNAT de S/5600.00

- Ha registrado gastos con Boletas de Venta un total de S/8000.00. Hay que tener en cuenta que estas Boletas de Venta han sido emitidas por sujetos que se encuentran en el Régimen Especial de Renta y el Régimen Mype Tributario.

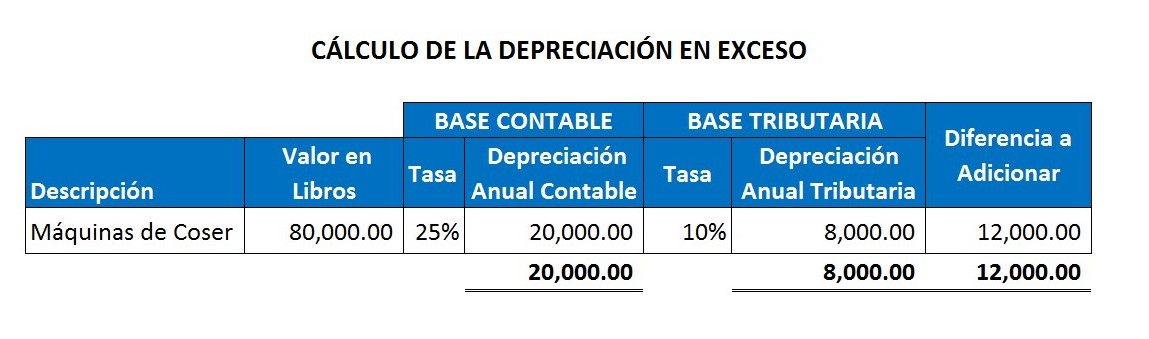

- Según la vida Útil de las Maquinas de Coser, de acuerdo a las operaciones y/o explotación del negocio; la Gerencia a estimado una duración de 4 años, por lo que la empresa ha depreciado a una tasa del 25%, obteniendo un total de depreciación del Ejercicio de S/20,000.00.

Desarrollo:

A fin de calcular la Utilidad Tributaria o Utilidad Imponible para el cálculo del Impuesto a la Renta, debemos partir del Resultado o Utilidad Contable obtenido, producto de la Aplicación de Normas y Principios Contables; para luego aplicar las reglas establecidas en las Normas Tributarias.

Quizá te estés preguntando y ¿Por qué se se suman estos importes a la Utilidad Contable?

Bien, déjame decirte que se suman porque son gastos que no están permitidos según las Reglas o Normas Tributarias. Por Ejemplo: Viendo el Caso planteado, tenemos lo siguiente:

- Las Multas previstas en el Código Tributario son catalogados como «Gastos No deducibles» o no aceptados Tributariamente. Artículo 44° incico c) de la Ley del Impuesto a la Renta

- Los Gastos con Boletas de Ventas emitidas por sujetos que no se encuentran en el NRUS. Ultimo párrafo del Articulo 37° de la Ley del Impuesto a la Renta.

- La Ley del Impuesto a la Renta a señalado tasas maximas de depreciación de los bienes del activo fijo; Por tanto, todo exceso constituye un «Gasto No aceptado Tributariamente». Artículo 22, inciso b) del Reglamento de la Ley del Impuesto a la Renta.

Te adjunto un detalle de cómo se ha calculado la diferencia o exceso de Depreciación:

CONCLUSIÓN

- Utilidad Contable, proviene del Resultado de aplicar Normas y Principios Contables (NIIFs – NICs)

- Utilidad Tributaria: Proviene de aplicar, al Resultado Contable; las diferentes Normas Tributarias como la Ley del Impuesto a la Renta, Ley del IGV, etc.

- La utilidad Tributaria nace por la Obligación que existe de Calcular el Impuesto a la Renta a Pagar.

Espero haya sido de mucha utilidad el presente Trabajo, siempre tratando de ser lo más entendible posible. Ya sabes!, si te pareció interesante, compártela con tus amigos en las Redes sociales…

Atentamente:

CPCC Omar Jovany Panta Chero

Asesor y Consultor de Empresas

Docente, Expositor y Capacitador en Temas Contable – Tributario

Visita nuestra Página web: (wwww.elblogdelcontador.com)

Síguenos en:

Facebook: El Blog del Contador Peruano

Twitter: @ElBlogcontador

Canal YouTube: El Blog del Contador Peruano

contabilidad, mype tributario, regimen especial, sunat, niif, asiento contable, fraccionamiento, tributario, contable, resolucion de superintendencia, r.s. sunat, tribunal fiscal, tribunal constitucional, como presentar un pdt, como liquidar impuesto, impuesto a la renta, igv, estudio contable, estudio tributario, nomas contables, normas tributarias, legislacion laboral, normas laborales, ministerio de trabajo, sunafil, despido arbitrario, horas extras, tardanzas, el blog del contador, el blog del contador peruano, utilidad contable, utilidad tributaria

Quizá te estés preguntando y ¿Por qué se se suman estos importes a la Utilidad Contable? buenas tardes aca no deberia ser porque se suman estos importes a la utilidad tributaria porque ahi fue donde se sumo

muy buen aporte estimado, gracias por tus publicaciones.

Gracias por tu comentario

Buen contenido detallado y relacionado con sus bases legales.

Gracias por tu comentario!

como seria el asiento contable de todo ello?