Es muy común que en las empresas surjan diversas operaciones como las generadas entre Accionistas y Empresa, surgiendo las Cuentas por Pagar a Accionistas. En esta oportunidad hablaremos sobre su tratamiento o Registro Contable.

¿Omar, qué es un Accionista?

Un accionista es aquella persona natural o jurídica que es propietaria de un número de acciones en una sociedad. El ser propietaria de un numero de acciones, le genera ciertos derechos sobre la empresa; tales como: Percibir beneficios (dividendos), tener derecho a voz y voto en las Juntas, entre otros.

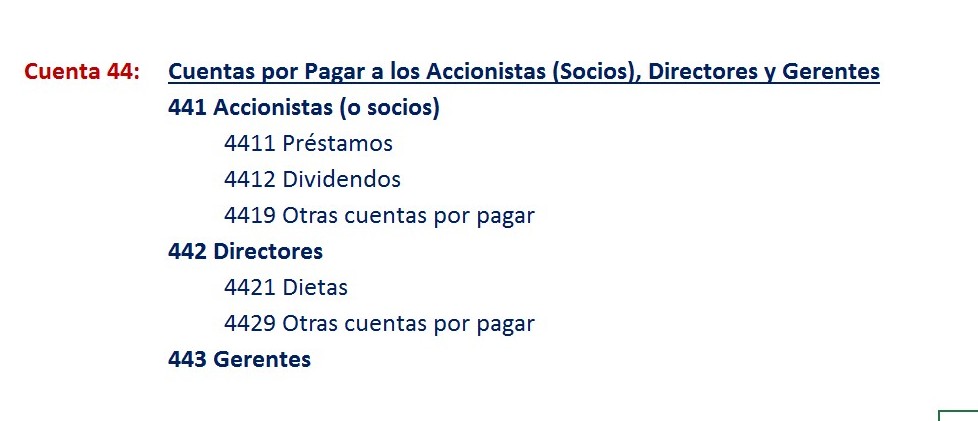

Debemos tener en cuenta que para el Tratamiento Contable de estas operaciones, se utilizará la Cuenta Contable 44 Cuentas por Pagar a los Accionistas (Socios), Directores y Gerentes, cuyo detalle es el siguiente:

Algo importante que debemos tener en cuenta en estas operaciones es lo siguiente:

- Las cuentas por pagar a accionistas, directores y gerentes, se reconocerán por el monto de la transacción, menos los pagos efectuados.

- El saldo de moneda extranjera se expresará al tipo de cambio al que se pagarían las transacciones a la fecha de los Estados Financieros.

- La distribución de dividendos a personas naturales domiciliadas y no domiciliadas, así como a personas jurídicas no domiciliadas, está sujeta a una retención del Impuesto a la Renta.

- Las dietas califican como rentas de cuarta categoría para efectos del Impuesto a la Renta. En ese sentido, deberán efectuarse las retenciones correspondientes.

NOTA:

En esta cuenta Contable (Cuenta 44), sólo se incluye las transacciones realizadas con accionistas personas naturales; las realizadas con personas jurídicas se presentan en la Cuenta 47: “Cuentas por pagar diversas – Relacionadas”.

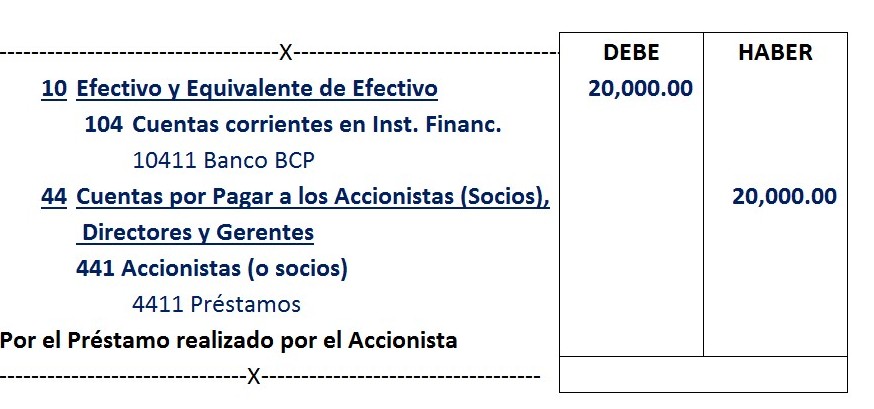

Caso Práctico

El Señor Omar Panta Chero, Accionista de la Empresa OP CONSULTANTS SAC, realiza, mediante contrato de mutuo dinerario, un préstamo a la empresa por un Importe de S/20,000.00. Se pide realizar el Registro contable de dicha operación.

Como podrás ver, contablemente se refleja el Ingreso del dinero de S/20 000 a la cuenta de la empresa, generando el Pasivo respectivo como una Cuenta por Pagar al Accionista que prestó el dinero.

También puedes ver el Registro Contable de la Distribución de Dividendos Aquí

Espero que haya sido de mucha Utilidad el presente Post. Ya sabes si te pareció interesante; puedes compartirla con tus amigos en las redes sociales.

Muy agradecido

CPCC Omar Jovany Panta Chero (wwww.elblogdelcontador.com)

Síguenos en:

Facebook: El Blog del Contador Peruano

Twitter: @ElBlogcontador

Canal YouTube: El Blog del Contador Peruano

Muchas gracias, buen aporte.

Millones de gracias.