HOLA, buenos días, ¿como están? estoy seguro que han tenido un bendecido fin de semana. Ahora, como todos; nuevamente iniciando una semana bastante productiva y con bastante trabajo.

Bueno, continuando con el Estudio de Nuestro Código Tributario Peruano, en esta oportunidad quiero compartirles acerca de la NORMA III del CÓDIGO TRIBUTARIO, llamada «Fuentes del Derecho Tributario».

En primer lugar, la idea es comprender ¿Que es fuente del Derecho?

Para ello nos hacemos la siguiente pregunta:

¿Qué quiere decir «FUENTES DEL DERECHO»?

Como concepto, podríamos decir que; «Fuentes del derecho», es todo lo que contribuye o ha contribuido a crear el conjunto de reglas jurídicas aplicables dentro de un Estado en un momento dado.

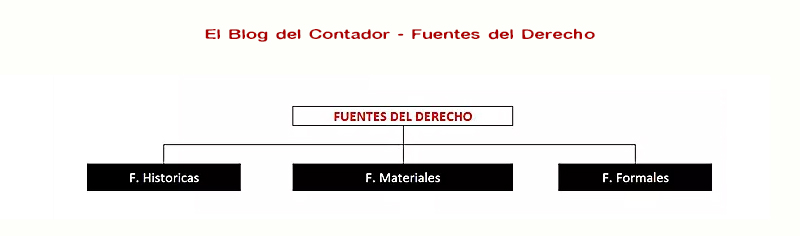

Basándonos en esto: Tenemos que las fuentes son: «Todo lo que contribuye o ha contribuido a crear el conjunto de reglas jurídicas». Los diferentes especialistas, con el fin de identificar cuáles son las Fuentes del derecho, han logrado Clasificarlas de la siguiente manera:

1.- Las Fuentes Históricas:

Son los documentos (inscripciones, papiros, libros, etc.), que contienen la Información del Derecho vigente en otra época.

Aquí nos puede nacer esta inquietud ¿Porqué es una Fuente del derecho estos documentos?

La respuesta es simple y es porque es usual, que en la actualidad; el legislador se inspire o tome como referencia estos documentos para crear una determinada ley.

Ejemplos:

Código de Hamurabi, La Ley de Moisés (de Dios), y otras.

2.- Las Fuentes Materiales o Reales:

Son los Factores o Elementos políticos, sociales y económicos de un País, que determinan el contenido o que dan origen a las normas jurídicas.

Te hago el siguiente Ejemplo:

Factor Económico: Las Micro y Pequeñas empresas que compiten con las grandes Empresas – lo cual, es una realidad en nuestro país.

Norma que surge: Ley Mype – TUO LEY DE IMPULSO AL DESARROLLO PRODUCTIVO Y AL CRECIMIENTO EMPRESARIAL, También podemos citar el reciente D. Legislativo sobre IGV JUSTO, etc

Motivo: Promocionar la competitividad, formalización y el desarrollo de las micro, pequeñas y medianas empresas.

3.- Las Fuentes Formales:

La Legislación, la Jurisprudencia, la doctrina y los principios generales del derecho. (En un post aparte trataré cada una de estas fuentes)

Bueno, teniendo en claro Qué es una fuente del Derecho, ahora pasamos a ver ¿cuáles son las FUENTES DEL DERECHO TRIBUTARIO, para el caso Peruano?, Para ello, hablamos de nuestro Código Tributario, específicamente en su NORMA III, nos hace una lista detallada de estas Fuentes del Derecho Tributario Peruano, detallando lo siguiente:

Cada una de estas fuentes, están descritas en forma jerárquica; desde la de mas alto rango, hasta la ultima de inferior rango.

En forma resumida, detallaremos cada una, mencionando su aplicación en el Perú.

Bueno, espero que haya quedado en claro el concepto de Fuentes del derecho, así como ¿Cuáles son las Fuentes del derecho tributario?, las mismas que están descritas en la NORMA III del C.T.

En el transcurso de la semana, trataré sobre la NORMA IV del Código tributario, en la cual haré un breve énfasis a las Leyes, la doctrina y la jurisprudencia, como fuentes del derecho tributario Peruano.

Esperando te haya servido de mucho el presente post, si tuvieras alguna duda, algún aporte de algo que obvié; no dudes en comentar, estoy seguro que aprenderemos ambos!!

Si te pareció interesante esta publicación, compártela con tus amigos y/o colegas en las redes sociales. ¡NO TE QUEDES CON LA INFORMACIÓN TU SOLO!

Atentamente:

CPCC Omar Jovany Panta Chero

Síguenos en:

Facebook: El Blog del Contador Peruano

Twitter: @ElBlogcontador

Canal YouTube: El Blog del Contador Peruano

Muy interesante ilustración y información sobre Las Fuentes del Derecho Tributario la cual sirve de ilustración para todos los estudiantes de derecho y egresados de dicha carrera la cual deberán tener presente para que sepan mas sobre la especialidad de Derecho Tributario.

Gracias por tu comentario

Excelente, me ha sido de gran ayuda. Muchas gracias.