")

Buenos días a todos Ustedes que nos leen constantemente; en esta oportunidad comentaré sobre la ley 31556 y su reglamento, (Ley que reduce la tasa del IGV al 8%), debido a que han surgido algunas dudas respecto a la entrada en vigencia del reglamento.

Vamos viendo en primer lugar ¿Quiénes pueden acceder a los beneficios de la Ley 31556?

Pueden acceder a este beneficio las personas naturales o jurídicas que generen renta empresarial, afectas al IGV y que tengan como actividad principal la de Restaurantes, Hoteles u alojamientos turísticos.

Así mismo, estas empresas deben tener las características que poseen las micro o pequeñas empresas, según lo establecido el artículo 5 del Decreto Supremo 013-2013-PRODUCE (Ley Mype).

Espera un momento, ¿Es 8% ó 10%?

La Tasa del IGV se reduce a 8%, sin embargo, adicionalmente se paga el 2% del Impuesto de Promoción Municipal (IPM), resultando una tasa del 10%.

Omar y ¿Habrá alguna exclusión?

Claro que si:

Primera exclusión:

Estarán excluidas para gozar de este beneficio las empresas que, no obstante cumplir con las características definidas en el presente artículo, conformen grupo económico que en conjunto no reúnan tales características, tengan vinculación económica con otras empresas o grupos económicos nacionales o extranjeros.

Te lo explico con un ejemplo:

El Sr Castillo es propietario del 70% de las acciones de la empresa A, cuyas ventas anuales son de 1200 UIT. Asi mismo, el Sr Castillo posee acciones del 60% de la empresa B, cuyas ventas anuales son de 600 UIT. La empresa A se dedica al rubro de Hoteles y la empresa B al rubro de restaurantes.

Analizando ambas empresas de manera separada, podríamos decir que cumplen con los requisitos que solicita la Norma y podrían acceder al beneficio.

Sin embargo, al existir vinculación económica, ya que el Sr Castillo es propietario en ambas empresas de un capital que supera el 30%, y ambas en conjunto superan las 1700 UIT de ingresos, NO PODRIAN ACOGERSE AL BENEFICIO DE ESTA LEY.

Segunda Exclusión:

Las empresas cuyos Ingresos de la actividad de Restaurante, hotel o alojamiento turístico, representen menos del 70% de sus Ingresos totales.

Veamos el siguiente ejemplo:

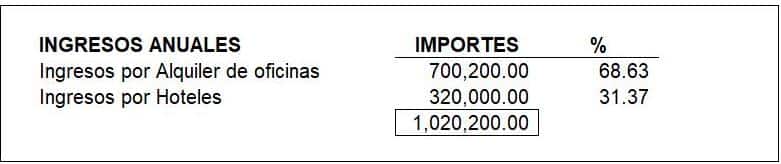

La empresa OP CONSULTANTS SAC, se dedica a alquilar oficinas en el centro de Lima, sin embargo, también es propietario de 2 hoteles en San Isidro. Nos brinda los siguientes datos para analizar si puede acogerse al beneficio o no.

De acuerdo a su información, podemos visualizar que la actividad Hotelera sólo representa el 31% del total de sus ingresos; esto significa que esta actividad, no es su actividad principal.

Por tanto no podrá acogerse al beneficio de esta Ley.

RECOMENDACIÓN:

- Para acceder al beneficio, debes analizar si perteneces a un grupo económico o existe vinculación económica con otras empresas y si en conjunto superan los 1700 de Ingresos.

Espero haya sido claro en este post y que sea de mucha utilidad; quedo muy agradecido con ustedes.

Si deseas consultar algo adicional o deseas una asesoría sobre este tema, estamos para servirte; puedes dejar tu comentario o solicitar una cita al WhatsApp 968 145 213 o al email informes@elblogdelcontador.com

Ya saben, si les pareció interesante esta información, Califica con tu Opinión (Me ayudarías mucho), y ¡compártela con tus amigos y/o colegas en las redes sociales!.

Puedes copiar en tu blog o redes el contenido de este Post, siempre y cuando cites la fuente y el autor. El Blog del contador Peruano (www.elblogdelcontador.com).

¡Dios les bendiga!

CPCC Omar Jovany Panta Chero

¡Excelente!