– Inductivas")

RESOLUCIÓN DE SUPERINTENDENCIA N° 253-2018/SUNAT

La Administración Tributaria, dispuso que el emisor electrónico por determinación de la SUNAT que, por causas no imputables a él, esté imposibilitado de emitir sus comprobantes de pago electrónicos, puede emitir los comprobantes de pago como Documentos en Contingencia; en formatos impresos y/o importados por imprentas autorizadas y/o los comprobantes de retención y comprobantes de percepción usando formatos impresos por imprenta autorizada o generados por un sistema computarizado.

Que a partir del 1 de setiembre de 2018, a efecto de regular la emisión de documentos en contingencia, se establece obligaciones y se impone restricciones al emisor electrónico por determinación de la SUNAT. Entre estas, señala como requisito adicional para solicitar la autorización de impresión, importación o generación mediante un sistema computarizado, según corresponda, el haber remitido la información de -por lo menos- el 90% de lo autorizado con ocasión de la solicitud formulada con anterioridad; fija límites en cuanto al número de documentos que pueden ser autorizados; establece requisitos mínimos adicionales que deben contener los documentos que se emitan en contingencia y regula la forma de informar a la SUNAT dichos documentos;

Ante esto, SUNAT ha evidenciado que los emisores electrónicos por determinación tienen dificultad en el cumplimiento del requisito adicional para solicitar la autorización de impresión, importación o generación mediante un sistema computarizado, según corresponda, por lo que, con la finalidad de que cuenten con tiempo adicional para adecuarse al cumplimiento del referido requisito, resulta conveniente suspender temporalmente la exigencia de este;

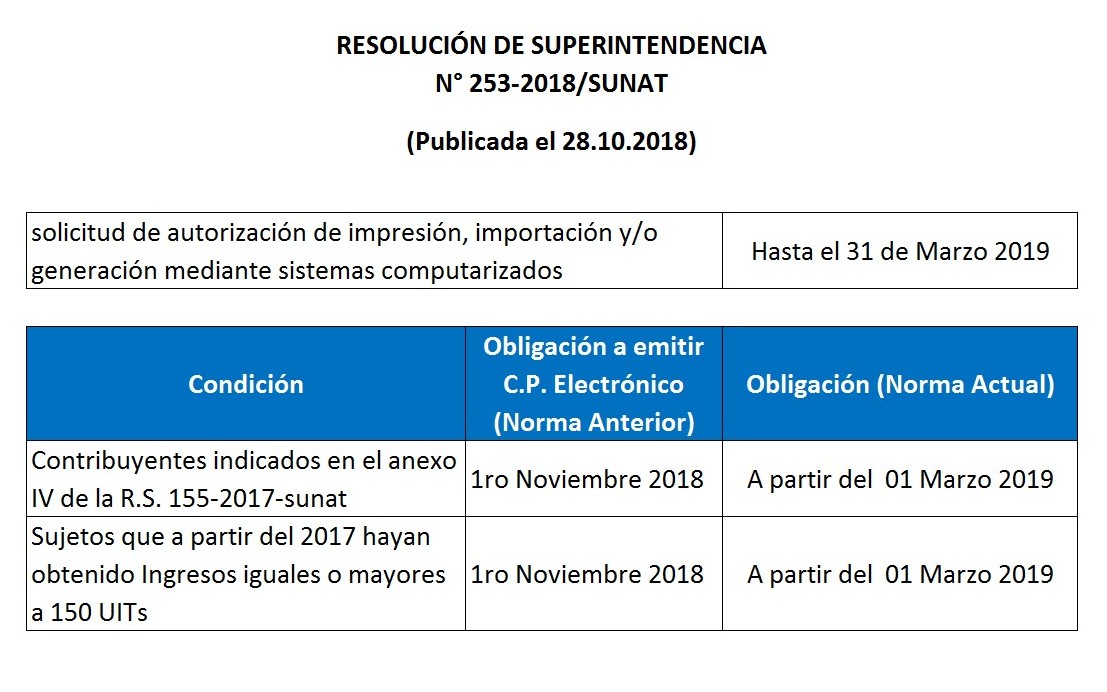

Que por otra parte, mediante Resolución de Superintendencia N° 155-2017/SUNAT , a partir del 1 de noviembre de 2018 se designa como emisores electrónicos del Sistema de Emisión Electrónica (SEE) para la emisión de facturas, boletas de venta, notas de crédito y notas de débito a los sujetos comprendidos en el anexo IV de la referida resolución y a los que en el año 2017 obtuvieron ingresos anuales por un monto igual o mayor a 150 UIT, siempre que la SUNAT no les haya asignado dicha calidad a la fecha de entrada en vigencia de la citada resolución.

Que para facilitar que los mencionados sujetos se adecúen a las citadas obligaciones y restricciones para emitir comprobantes de pago y notas en contingencia, se considera adecuado postergar la fecha a partir de la cual adquirirán la calidad de emisores electrónicos por determinación.

Por tanto, SUNAT, mediante la presente resolución Otorga un plazo adicional a los obligados mencionados de la siguiente manera:

N° 253-2018/SUNAT

Muy agradecido con todos Ustedes, espero que este Post les haya sido de mucha utilidad. Ya sabes, si te pareció interesante este post, compártela con tus amigos y/o colegas en las redes sociales.

Muy agradecido

CPCC Omar Jovany Panta Chero

Asesor y Consultor de Empresas

Docente, Expositor y Capacitador en Temas Contable – Tributario

Visita nuestra Página web: (wwww.elblogdelcontador.com)

Síguenos en:

Facebook: El Blog del Contador Peruano

Twitter: @ElBlogcontador

Canal YouTube: El Blog del Contador Peruano