– Inductivas")

Hoy en día es común que durante las operaciones comerciales diarias, siempre te encuentres afectado por el Régimen de Retenciones del IGV, (Agentes de Retención); es por ello que en esta oportunidad hablaremos sobre el Registro contable de las Retenciones del IGV.

¿Omar y qué es el Régimen de Retenciones del IGV?

Es un Sistema recaudatorio del IGV; por el cual, los sujetos designados por la SUNAT como Agentes de Retención deberán retener parte del Impuesto General a las Ventas (IGV) que les corresponde pagar a sus proveedores, para su posterior entrega al fisco, según la fecha de vencimiento de sus obligaciones tributarias.

¿Y quién es un Agente de Retención del IGV?

Son los sujetos designados por la SUNAT, mediante Resolución de Superintendencia, encargados de retener parte del IGV de sus Proveedores y entregarlo a SUNAT.

Tener en cuenta:

Los proveedores (vendedores, prestadores de servicios o constructores) se encuentran obligados a soportar la retención, pudiendo deducir los montos que se les hubieran retenido contra el IGV que les corresponda pagar, o en su caso, solicitar su devolución.

¿Omar y cuanto es el Importe que retienen?

No existe un importe fijo; si no mas bien, se retiene un porcentaje del total de la Operación. La tasa de Retención aplicada desde el 1° de Marzo del 2014 es del 3%.

Ahora explicaremos mediante un Caso Práctico, el registro Contable de esta operación.

Caso Práctico:

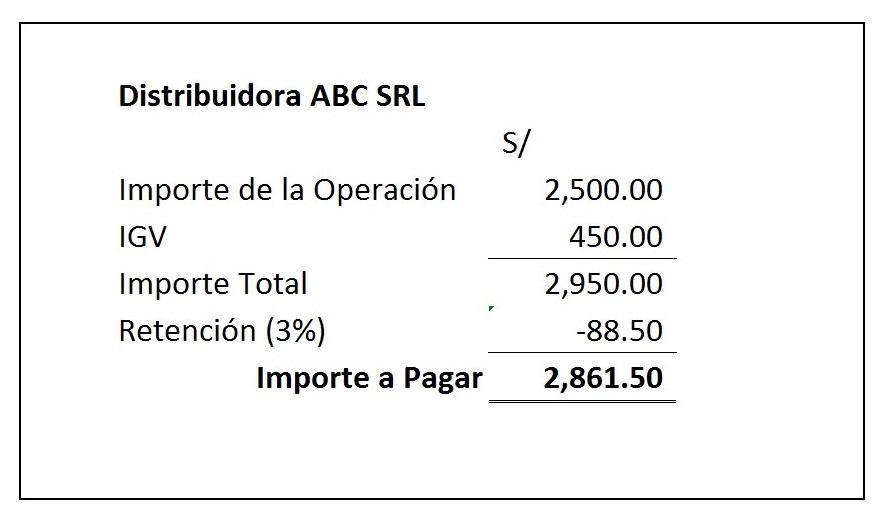

La empresa comercial Zeta S.A.C. designada agente de retención del IGV. A adquirido mercaderías por un importe de S/. 2,500.00 más IGV según Factura N° E001-130, a la empresa Distribuidora «ABC» SRL; cancelando en su totalidad con la debida retención. ¿Cuáles son los asientos que debe efectuar tanto el proveedor como el cliente?

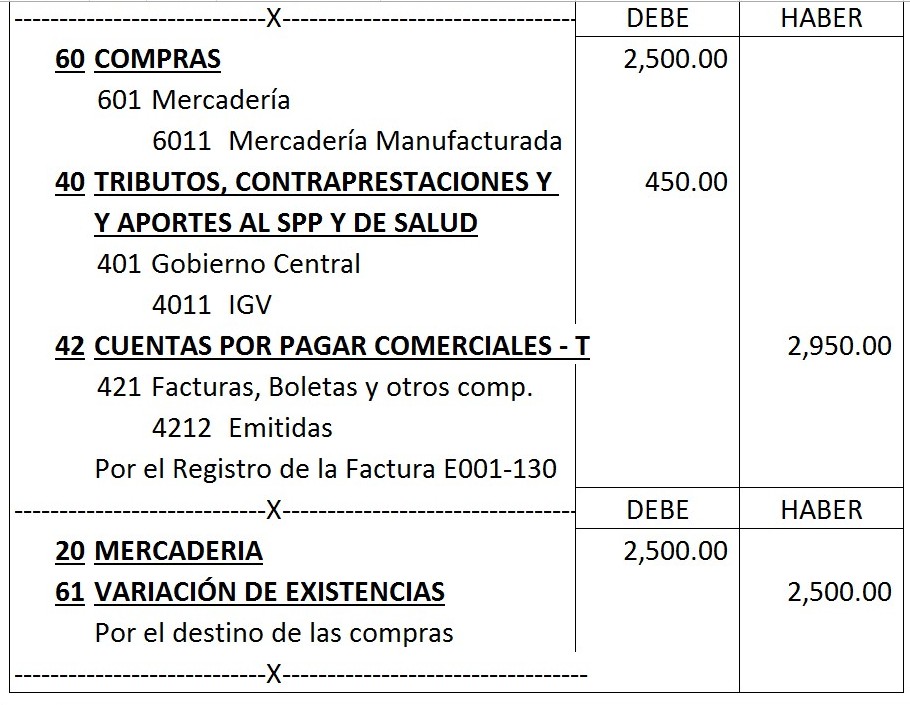

Asientos para el Agente de retención (Cliente)

En primer lugar, se reconoce los bienes adquiridos y el consiguiente pasivo; por tanto, se efectuará el siguiente asiento:

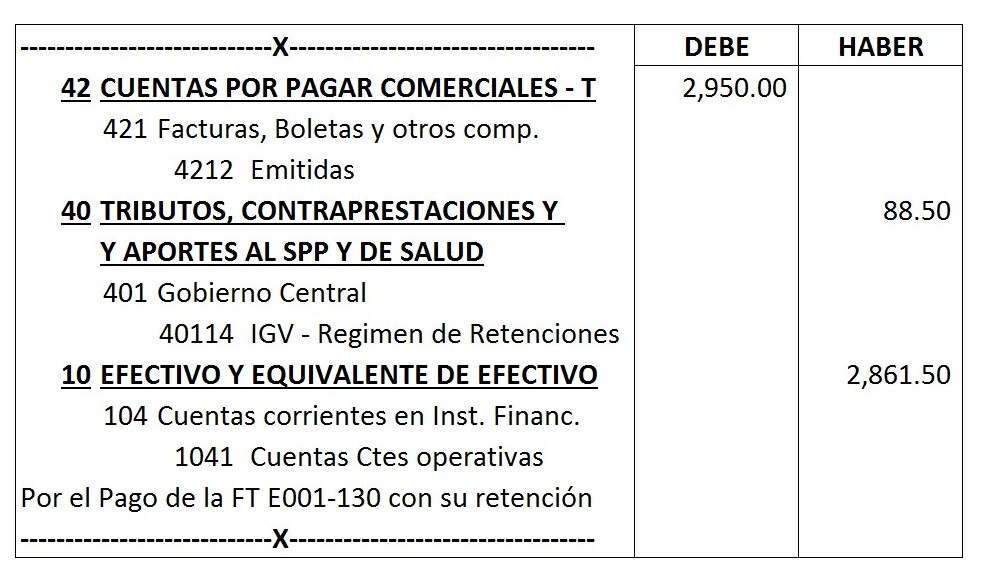

En segundo lugar, reconocemos la retención del IGV practicada al momento del Pago.

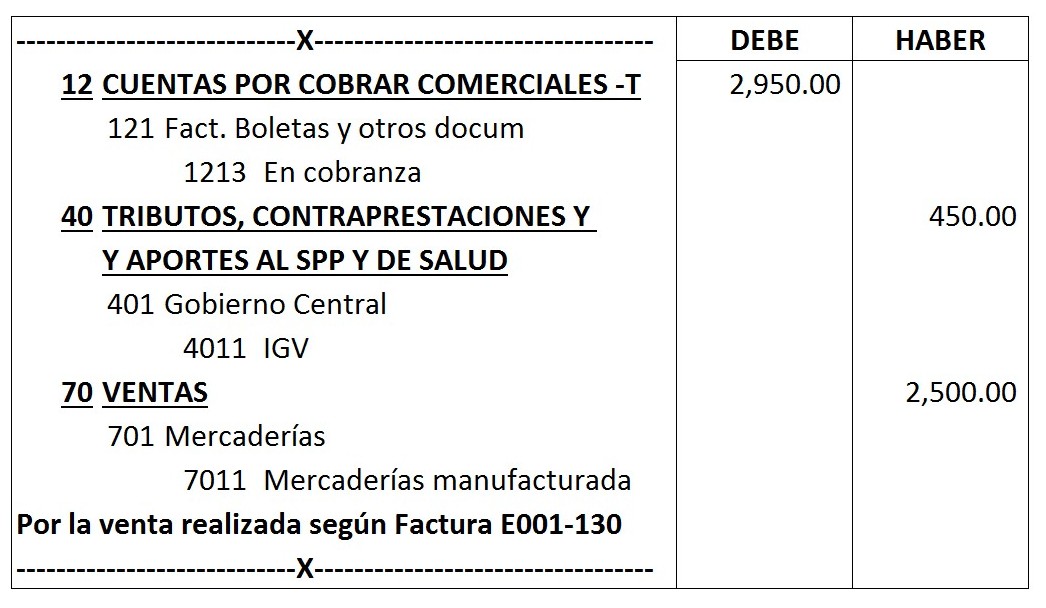

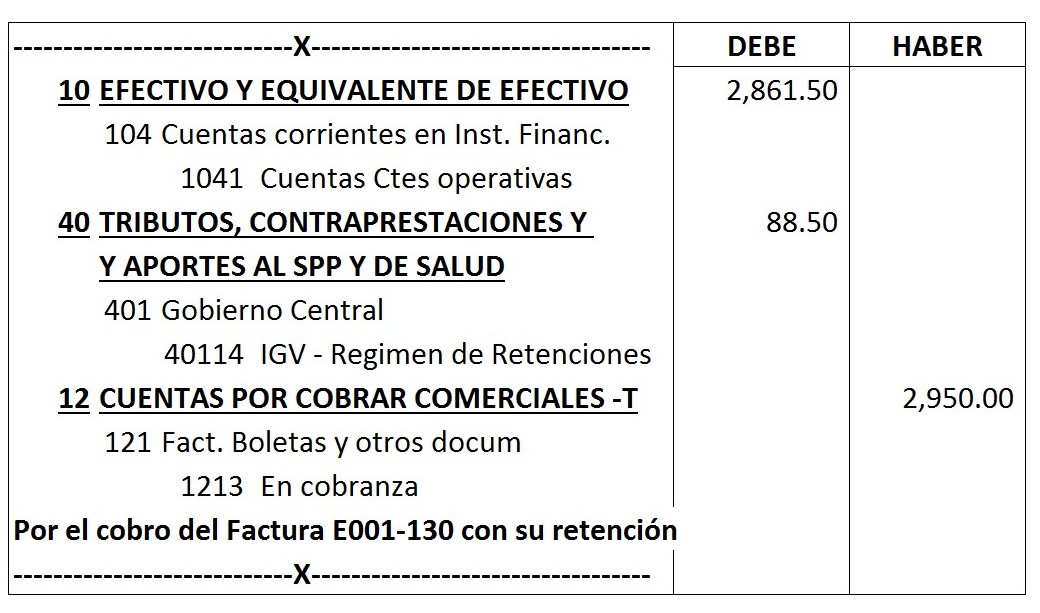

Asientos Contables para el Proveedor:

Primero, reconocemos la venta realizada:

Segundo; al momento de realizar la cobranza, reconocemos la Retención que hiciera el Agente designado por SUNAT. Es preciso manifestar que en ese momento se nos entrega el Comprobante de retención respectivo.

Como podrás observar, para el Agente de Retención, la retención del IGV le originaba un Pasivo (Tributo por Pagar) en el HABER, para el Proveedor que vende la mercadería le origina un Crédito fiscal (DEBE); crédito fiscal que puede deducir de Impuestos en su DJ Mensual.

Muy agradecido con todos Ustedes, espero que este Post les haya sido de mucha utilidad. Ya sabes, si te pareció interesante este post, compártela con tus amigos y/o colegas en las redes sociales.

Muy agradecido

CPCC Omar Jovany Panta Chero

Asesor y Consultor de Empresas

Docente, Expositor y Capacitador en Temas Contable – Tributario

Visita nuestra Página web: (wwww.elblogdelcontador.com)

Síguenos en:

Facebook: El Blog del Contador Peruano

Twitter: @ElBlogcontador

Canal YouTube: El Blog del Contador Peruano

Buenas tardes, le agradecería mucho si me compartiera

El archivo Excel. Mi correo es [email protected]

Qué archivo necesita?

buenas tardes, y como seria el asiento de aplicacion de la retencion para el caso del proveedor

Estimada en el caso detallamos los asientos para el cliente y para el proveedor

porque para el vendedor esta en la 1213 en cobranza?

Y el asiento por aplicacion de la retencion en el pdt?

Mis felicitaciones es excelente en su materia muchos exitos, favor de enviarme los archivos a mi correo, gracias

Enviado!

Buenas tardes, estimado cree que me pueda pasar la macro por correo

Buenas tarde, si hago una venta con factura y mi cliente es agente retenedor, a cambio me da un comprobante de retención, este comprobante donde debo registrarlo?

En el Diario

Buenaa omar excelente aporte.

Consulta hasta cuanto tiempo maximo tengo para usar el comprobamte de retencion ?ya que he encontrado un comprobamte del año 2020 y pienso aplicarlo septiembre del 2021 sera posible?

Gracias de antemano

Puedes usarlo!

Buenas, que sucede si no aplique una retencion a mi favor en mi declaracion mensual Declara Facil PDT 621, ¿la puedo aplicar en la siguiente declaracion mensual? No se porque motivo al realizar el Declara Facil no aparecio de manera automatica las retenciones, sin embargo despues de declarar y revisar en le web sunat encontre que si habia retenciones a declarar en ese mes, por ello mi consulta, gracias por su respuesta.

Si la puedes utilizar

Una consulta para dejar claro, las retenciones no se anotan en el registro de compras ni de ventas?

Omar Excelete tus aportes, una consulta mas y que asientos haria para aplicar contra mi igv.

si lo mayorizamos la 40114 aparecera en debe, cuando saldamos esta cuenta? o como hariamos?

Omar buenos dias, soy Cristina y como aplico la retencion, que asientos debo realizar para aplicarlo en el pago del igv.

ESTIMADO GRACIAS POR LA APORTACION. TENGO LA SIGUIENTE DUDA,

DESPUES DE TENER EL CREDITO DE LA RETENCION ESTA EN EL DEBE, COMO SE APLICARIA EN EL ASIENTO PARA EL PAGO A CUENTA DE LA RENTA MENSUAL O DJ ANUAL? GRACIAS

HOLA, COMO SERIA EL ASIENTO DE PAGO DE PLANILLA?

BIEN AHI COLEGA BUENA CATEDRA TUVIERAS POR AHI ASIENTOS DE FACTORING Y LEASING SINO FUERA MUCHA MOLESTIA. ATTE CPC.OMAR CORONEL BURGOS.