– Inductivas")

Las empresas en el desarrollo normal de sus actividades, sea como persona natural con negocio o como persona jurídica (empresa), suelen caer en alguna acción u omisión de no cumplir con alguna de sus obligaciones tributarias, encontrándose ante una infracción tributaria sancionable por la SUNAT.

¿Omar qué es una Infracción Tributaria?

Es toda acción (Hecho) u omisión (Dejar de hacer) que importe la violación de normas tributarias, siempre que se encuentre tipificada como tal en el Código Tributario o en otras leyes o decretos legislativos.

Podemos decir que: El incumplimiento, cumplimiento parcial, cumplimiento incorrecto o cumplimiento tardío de las obligaciones tributarias acarrea el nacimiento de una infracción tributaria.

A tener en cuenta: Forma Objetiva

«La infracción se determina en forma objetiva, es decir, sin tener en cuenta la intencionalidad o las circunstancias que pudieran justificar su comisión por lo que el hecho que la recurrente alegue que se deben analizar las circunstancias que originaron la omisión, no desvirtúan la configuración de la infracción». RTF Nº 07013-1-2005 (18/11/2005)

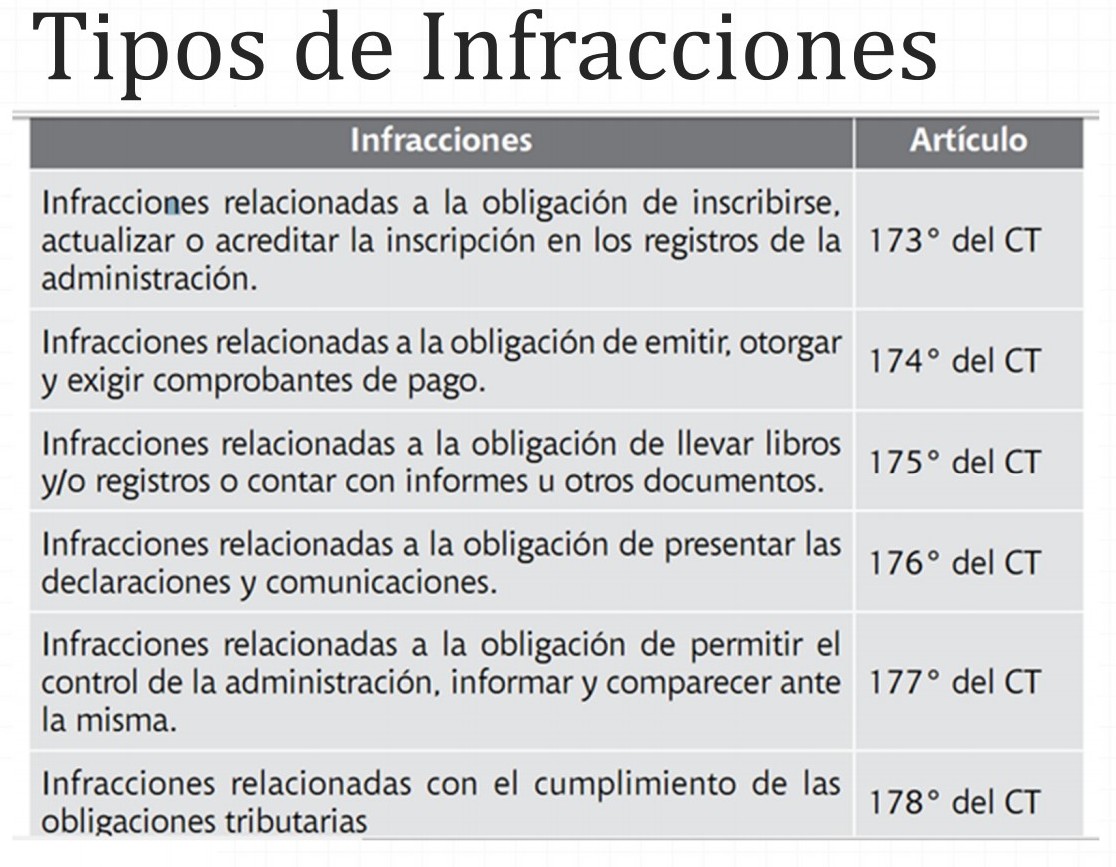

¿Y cuáles son los Tipos de Infracciones establecidas?

Los tipos de Infracciones señaladas en el Código Tributario son:

¿Omar y Qué es una sanción Tributaria?

La Sanción Tributaria es la consecuencia jurídica por el incumplimiento de las obligaciones Tributarias (Consecuencia de las Infracciones).

Podríamos decir que son los “castigos” que se imponen a los contribuyentes por la violación de las normas tributarias (Infracciones Tributarias).

¿Cuáles son los Tipos de Sanciones Tributarias establecidas?

Los tipos de sanciones establecidas en el Código Tributario son:

- Multa: Son sanciones económicas fijadas principalmente en función a la Unidad Impositiva Tributaria (UIT) o en función a tus ingresos. Están sujetas a reglas de gradualidad que permiten que se apliquen con rebaja en el monto. Así también, la SUNAT puede disponer su no aplicación, utilizando la facultad discrecional.

- Comiso de Bienes: Este tipo de sanciones afecta a tus bienes, los cuales pueden ser inclusive retirados de tu poder y pasar a ser custodiados por la SUNAT hasta que acredites tu posesión o propiedad sobre los mismos.

- Cierre Temporal de Establecimientos: Este tipo de sanción impide el desarrollo de actividades comerciales en el establecimiento sancionado por un tiempo determinado. Se aplicará hasta por un máximo de diez (10) días calendario. La SUNAT puede disponer la no aplicación de esta sanción, utilizando la facultad discrecional, para lo cual emite resoluciones de alcance general indicando las situaciones en que no se aplicará sanción de cierre.

- Internamiento Temporal de Vehículos: Este tipo de sanción afecta tu propiedad o posesión sobre una unidad vehicular, la que se retira de circulación por un tiempo determinado, quedando consignada en los almacenes que la SUNAT designe hasta que acredites su propiedad o posesión. Se aplicará por un máximo de treinta (30) días calendario.

- Pegado de Carteles, sellos y/o letreros: Son sanciones complementarias a las anteriores, a través de ellas la SUNAT informa el incumplimiento de obligaciones tributarias.

- Suspensión de licencias, permisos, concesiones y autorizaciones.

Importante:

Para fijar las sanciones de multa, SUNAT; tiene en cuenta las siguientes referencias:

- UIT: La Unidad Impositiva Tributaria Vigente a la fecha en que se cometió la infracción y cuando no sea posible establecerla, la que se encontrara vigente a la fecha en que la Administración (la SUNAT) detectó la infracción.

- IN: Ingreso Neto Total de Ventas Netas y/o ingresos en un ejercicio anual. En caso no se verifique información o sea cero, se aplicará el cuarenta por ciento (40%) de la UIT. Si existe omisión a las declaraciones se aplicará el ochenta por ciento (80%) de la UIT.

- I: Ingreso Cuatro (4) veces el límite máximo de cada categoría de los ingresos brutos mensuales del Nuevo Régimen Único Simplificado (NRUS). Ejemplo: Si en la categoría 1 del Nuevo RUS el límite es S/ 5,000, el “I” a tomar como referencia sería de S/ 20,000 (S/ 5,000 x 4).

La Administración Tributaria, a través del Código Tributario, establece los Tipos de Infracciones que puede cometer un Contribuyente, otorgándole a cada Infracción su correspondiente Sanción. Esto, lo ha clasificado según el Régimen Tributario de cada Contribuyente, dividiéndola en 3 Tablas de Infracciones y Sanciones, las cuales son:

- TABLA I : Aplicable a personas y entidades generadores de renta de tercera categoría y que tributan bajo las reglas del Régimen General al Impuesto a la Renta, incluidas las del Régimen Mype Tributario.

- TABLA II : Se aplica a personas naturales que perciban rentas de primera, segunda, cuarta y quinta categoría, personas acogidas al Régimen Especial de Renta y otras personas y entidades no incluidas en las tablas I y III.

- TABLA III : Esablecida para personas y entidades que se encuentran en el Nuevo Régimen Único Simplificado (Nuevo RUS).

Pregunta…..

Omar, SUNAT nos ha notificado una Resolución de Multa cometida por mi Papá del negocio que El tenía. Mi Papá es fallecido. ¿Corresponde a los herederos pagar dicha multa?

No corresponde Pagar. Debido a que por su naturaleza personal, no son transmisibles a los herederos y legatarios, por tanto; debe considerarse extinguida en la oportunidad del deceso del causante.

CONCLUSIÓN:

- La Infracción Tributaria es la Violación de una Norma Tributaria. Está señalada en el Código Tributario.

- Para cada Infracción, corresponde una sanción, éstas; están descritas en las Tablas I, II y III del Código Tributario.

Muy agradecido con todos Ustedes, espero que este Post les haya sido de mucha utilidad. Ya sabes, si te pareció interesante este post, compártela con tus amigos y/o colegas en las redes sociales.

Si deseas alguna asesoría personalizada, puedes solicitar una cita a mi whatsapp 968 145 213 o al email [email protected], estaré gustoso de atenderte.

Muy agradecido

CPCC Omar Jovany Panta Chero

Asesor y Consultor de Empresas

Docente, Expositor y Capacitador en Temas Contable – Tributario

Visita nuestra Página web: (wwww.elblogdelcontador.com)

Síguenos en:

Facebook: El Blog del Contador Peruano

Twitter: @ElBlogcontador

Canal YouTube: El Blog del Contador Peruano

Muchas Gracias me sirvió mucho.

De que fecha es esté ariculo muy interesante eh gracias

Omar, cuáles son las diferencias y comparaciones entre las 3 tablas?

De que trata el Arte. 177 cual es su finalidad