– Inductivas")

El pasado 02 de Agosto se ha Publicado el Decreto Legislativo 1372, que busca Obligar a las Personas Jurídicas y/o entes jurídicos INFORMAR LA IDENTIFICACIÓN DE LOS BENEFICIARIOS FINALES.

Es preciso mencionar que el Gobierno Peruano, con el fin de fortalecer la lucha contra la elusión y evasión fiscal, el lavado de activos y el financiamiento del terrorismo; está buscando adecuar la legislación nacional a los estándares y recomendaciones internacionales emitidas por la Organización para la Cooperación y Desarrollo Económicos (OCDE) y el Grupo de Acción Financiera Internacional (GAFI).

Es por ello que, a fin de garantizar la asistencia administrativa mutua con fines fiscales, como la adopción de estándares de acceso, disponibilidad e intercambio de información del beneficiario final de las personas jurídicas y entes jurídicos, ha publicado el Decreto Legislativo en mención.

¿Omar y quiénes o a qué se refiere la norma con Beneficiarios Finales?

Dentro de las definiciones que nos brinda la norma tenemos que se considera Beneficiario Final a:

a) La persona natural que efectiva y finalmente posee o controla personas jurídicas o entes jurídicos.

b) La persona natural que finalmente posee o controla un cliente o en cuyo nombre se realiza una transacción.

Podemos decir que, el concepto de Beneficiario Final se refiere al individuo o los individuos (Siempre personas físicas o naturales), que son quienes verdaderamente controlan o se benefician económicamente de un vehículo jurídico, ya sea una Persona Jurídica o un Ente Jurídico.

Además es preciso añadir la definición del GAFI:

El GAFI define al Beneficiario Final como la(s) persona(s) natural(es) que “finalmente” (en caso de que la titularidad/control se ejerza mediante una cadena de titularidad o a través de otros medios) posee o controla a un cliente y/o la persona natural en cuyo nombre se realiza una transacción. Incluye también a las personas que ejercen el control efectivo final sobre una persona jurídica u otra estructura jurídica (GAFI, 2012).

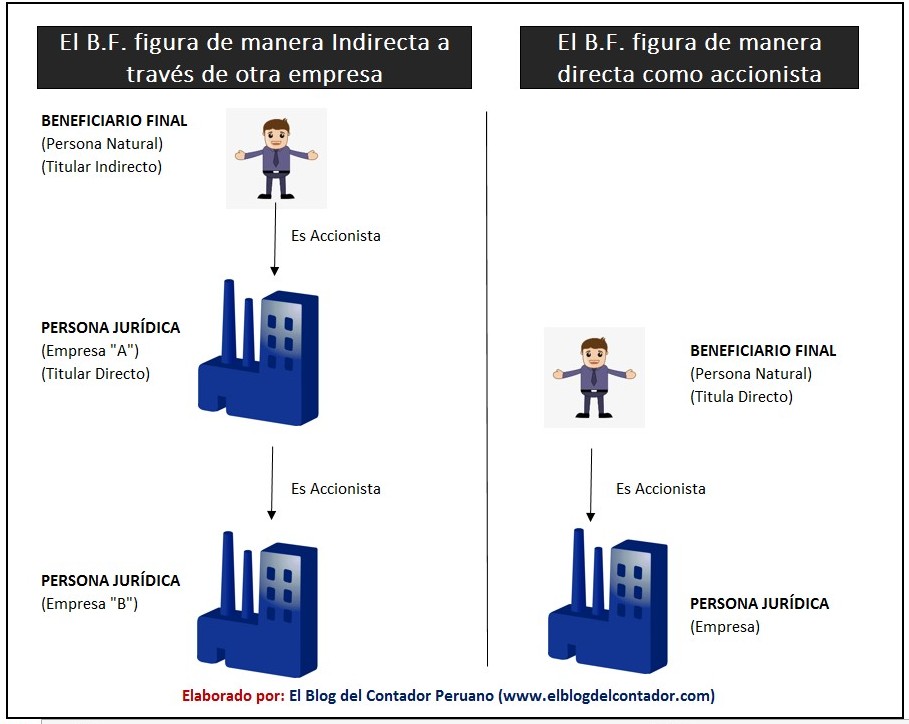

El concepto de El GAFI, nos deja claro que; en algunas veces, el Beneficiario final puede estar presente en forma Indirecta a través de cadenas de titularidad u otros medios; así como también, figurará en otros casos de forma directa.

Para dejar claro la definición, podemos graficarla de esta manera:

¿Omar, la Norma habla de Personas Jurídicas y Entes Jurídicos, qué son cada uno de estos?

Las personas jurídicas son sociedades conformadas por personas naturales o también por Personas jurídicas, están obligadas a Inscribirse en los Registros Públicos para que puedan existir.

Los entes jurídicos son:

a) Los patrimonios autónomos gestionados por terceros que carecen de personalidad jurídica.

b) Los contratos y otros acuerdos permitidos por la normativa vigente en los que dos o más personas, que se asocian temporalmente, tienen un derecho o interés común para realizar una actividad determinada sin constituir una persona jurídica.

Se consideran en esta categoría a los fondos de inversión, fondos mutuos de inversión en valores, patrimonios fideicometidos domiciliados en el Perú o patrimonios fideicometidos o trust constituidos o establecidos en el extranjero con administrador o protector domiciliado en el Perú, y consorcios, entre otros.

Como podrás ver, la diferencia entre ambas es que los Entes Jurídicos CARECEN DE PERSONALIDAD JURÍDICA en comparación con las P. Juridicas que para que puedan existir legalmente, deben estar inscritas en los Registros Publicos, obteniendo Peronería Jurídica.

¿Omar y qué busca el Gobierno con este Decreto Legislativo?

El Gobierno busca que las Personas Jurídicas y/o Entes Jurídicos estén Obligados a Informar sobre la Identidad de quiénes son sus Beneficiarios Finales.

¿Y cuál es la finalidad de ello?

La finalidad es otorgar a las autoridades competentes acceso oportuno a información precisa y actualizada sobre el beneficiario final de la persona jurídica y/o ente jurídico, a fin de fortalecer la lucha contra la evasión y elusión tributaria, garantizar el cumplimiento de las obligaciones de asistencia administrativa mutua en materia tributaria, así como la lucha contra el lavado de activos y el financiamiento del terrorismo.

¿Y quiénes son estas Autoridades Competentes?

Las autoridades competentes son:

- La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS).

- La Superintendencia del Mercado de Valores (SMV).

- El Ministerio de Comercio Exterior y Turismo (MINCETUR).

- El Ministerio de Transportes y Comunicaciones (MTC).

- La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT).

- La Agencia Peruana de Cooperación Internacional (APCI).

- El Consejo de Supervigilancia de Fundaciones.

- La Superintendencia Nacional de Control de Servicios de Seguridad, Armas, Municiones y Explosivos de Uso Civil – SUCAMEC.

- Los Colegios de Abogados y de Contadores Públicos, o cualquier otro que sustituya en sus funciones a las instituciones antes señaladas.

- Todo aquel organismo o institución pública o privada que sea designado como tal por la UIF-Perú.“

Preguntas adicionales…

¿Omar si mi empresa está en Proceso de Liquidación, está Obligada a Informar sobre los Beneficiarios Finales?

Así se encuentre en Proceso de Disolución, Liquidación o se declare en Quiebra; en estos casos, los liquidadores o interventores detentan tales obligaciones.

¿Si liquidé mi empresa, qué tiempo debo tener la documentación o información sobre los Beneficiarios Finales?

Luego de la extinción o plazo de duración o culminación de la persona jurídica o ente jurídico, según corresponda, el plazo de conservación de la documentación que respalda la información sobre el beneficiario final será de 5 años, salvo que sea de aplicación uno distinto establecido en una ley especial.

OJO CONTADORES Y ABOGADOS:

Esta Norma prevee que los profesionales del derecho y de las ciencias contables y financieras deban proporcionar dicha información a la autoridad competente cuando accedan a ella en una condición o situación distinta al ejercicio profesional, respetándose los derechos y principios previstos en la Constitución Política del Perú.

Como colega Contador, te recomiendo que le des una leída exhaustiva a todo este Decreto Legislativo, es muy importante para ti y tu carrera; Si tienes un amigo abogado, recomiéndale también.

En este Post, trato de mostrarte de manera sencilla los principales conceptos que debes tener en cuenta para poder entender toda la Norma, queda en ti que puedas empaparte mas del tema.

Muy agradecido con todos Ustedes, espero que este Post les haya sido de mucha utilidad. Ya sabes, si te pareció interesante este post, compártela con tus amigos y/o colegas en las redes sociales. Me haces un gran favor con ello.

Muy agradecido

CPCC Omar Jovany Panta Chero

Asesor y Consultor de Empresas

Docente, Expositor y Capacitador en Temas Contable – Tributario

Visita nuestra Página web: (wwww.elblogdelcontador.com)

Síguenos en:

Facebook: El Blog del Contador Peruano

Twitter: @ElBlogcontador

Canal YouTube: El Blog del Contador Peruano

Muy bien explicado, muchas gracias.