– Inductivas")

¡Hola! Buenos días con todos, en este post daré algunos Comentarios a la NIC 16 Propiedades, Planta y Equipo, haciendo énfasis en las definiciones.

Cada vez que puedo hablar con colegas de la NIC 16, siempre recalco la importancia de saber comprender las diferentes definiciones que nos muestra la Norma, tales como Vida Útil, Valor residual, depreciación, etc.

¿Omar y de qué trata la NIC 16?

Esta Norma prescribe el Tratamiento contable de las partidas de Propiedades, Planta y Equipo.

Al referirse al Tratamiento Contable se refiere a lo siguiente:

1.- Reconocimiento Inicial.

2.- Determinación de su importe en Libros. (Método de costo y revaluación)

3.- Reconocimiento de la Depreciación y deterioro sufrido.

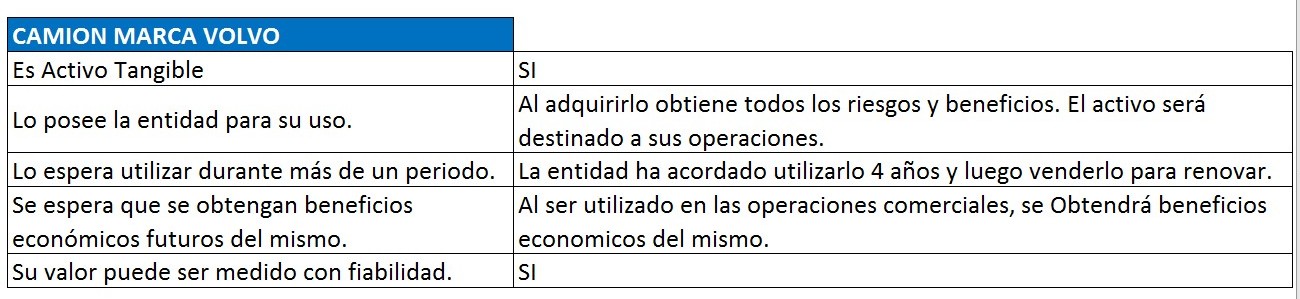

¿Y Qué es una partida de Propiedad, planta y Equipo?

En resumidas palabras; son activos tangibles, que posee la entidad para su uso y que espera utilizar durante mas de un periodo.

Adicionalmente el Marco conceptual menciona que “Un Activo se reconoce en el Estado de Situación Financiera cuando es probable que se obtengan del mismo beneficio económicos futuros para la entidad, y además el activo tiene un costo o valor que puede ser medido con fiabilidad”.

Como verás, 5 elementos esenciales deben reconocerse en un activo:

1. Es un Activo Tangible.

2. Lo posee la entidad para su uso.

3. Lo espera utilizar durante más de un periodo.

4. Se espera que se obtengan beneficios económicos futuros del mismo.

5. Su valor puede ser medido con fiabilidad.

Adicionalmente deberás tener en cuenta algo muy importante, el principio de “Materialidad o Importancia relativa” al reconocer activos.

¿Omar y cómo aplico la NIC 16?

Lo Primero que debes hacer es reconocer el activo, para ello debes tener en cuenta lo descrito líneas arriba.

Vamos a ver un Caso práctico, en donde describiremos de manera práctica los Comentarios a la NIC 16, viendo las principales definiciones que nos muestra la Norma y a manera de resumen su Aplicación Práctica.

CASO PRACTICO:

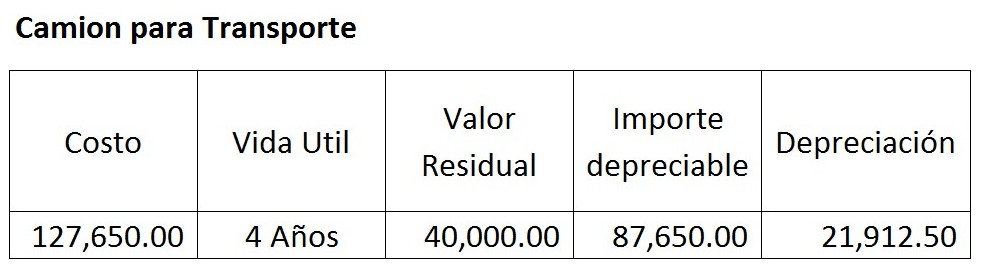

La empresa Transportes El Rayo Veloz EIRL ha adquirido un Vehículo de Transporte de Carga Marca VOLVO por un Valor de S/125, 000.00. La compra lo ha realizado en la ciudad de Lima y para trasladarlo a la ciudad de Chiclayo ha incurrido en Gastos de Transporte por S/2,000.00 y Seguro de S/650.00.

Primero: reconocemos si es una Partida de Propiedad planta y Equipo.

Como podemos ver, en nuestro caso; la adquisición de un Vehículo de Transporte destinado para las operaciones normales de la empresa, cumple con la definición de una partida de Propiedad, planta y Equipo.

Segundo, determinamos su costo de adquisición por el cual lo vamos a reconocer en nuestros Libros.

¿Omar y qué es el costo de un activo?

Es el importe de efectivo o equivalentes al efectivo pagados para adquirir un activo en el momento de su adquisición o construcción.

Adicionalmente menciona la Norma que forman parte del costo de adquisición los aranceles, impuestos no recuperables y todos los costos necesarios hasta ponerlo en el lugar y en condiciones operativas previstas por la gerencia. Por tanto reconocemos el Costo de este activo de la siguiente manera:

Tercero: Determinamos su Vida Util.

¿Qué es la Vida Útil?

La vida útil la podemos reconocer de 2 formas:

– Periodo durante el cual se espera que la entidad utilice el activo.

– Numero de unidades de producción, viajes o Kilometraje que se espera obtener del mismo.

En nuestro caso la Gerencia a estimado Utilizarlo durante 4 años y luego venderlo para renovar. Por tanto la Vida Útil será 4 Años.

Cuarto: Determinamos su Valor residual.

¿Omar y qué es el Valor residual y cómo lo obtengo?

Es el importe estimado que la entidad podría obtener de un activo por su disposición al termino de su vida útil.

Como ustedes pueden ver, el Valor residual es una estimación realizada por la entidad, basada en el supuesto precio que podría recibir la entidad al término de los 4 años de uso (Vida útil).

Se ha acudido al Mecánico de la empresa, el cual nos menciona que dicho vehículo tendrá un recorrido en Kilometraje de 240 000 km. Y por tanto su valor que obtendríamos de dicho vehículo en el mercado es de S/40,000.00. Por tanto, su Valor residual estimado por la Gerencia es de S/40,000.00.

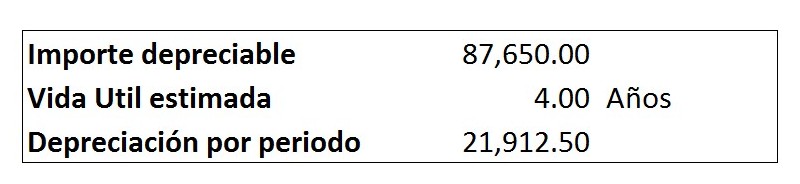

Quinto: Determinamos su Importe depreciable.

El Importe depreciable está dado Entre el Costo de un activo MENOS su Valor residual.

En otras palabras, para nuestro caso, el Importe depreciable es de S/ 87,650.00 (127,650 – 40,000).

Sexto: Determinamos su depreciación que sufrirá el activo periódicamente por el uso.

La depreciación es el desgaste que sufre todo activo por el uso y esta se obtiene de la distribución sistemática del Importe depreciable a lo largo de su vida útil. Para nuestro caso, su vida Útil es de 4 años, en la cual se espera recorrer un promedio de 125 000 km. Podemos obtener su depreciación en base a los kilómetros recorridos por periodo o simplemente distribuirlo de manera lineal por periodo.

Por último siempre es bueno observar si el activo ha sufrido algún tipo de deterioro en el transcurso de su vida útil. La NIC 36 establece que para ello debemos tener en cuenta fuentes internas y externas que nos puedan dar indicios de que un activo ha sufrido un deterioro.

Resumen:

Ten presente que estos Comentarios a la NIC 16, es una explicación simple que he podido describir de la Norma; si deseas ahondar más, sobre la Implementación de la NIC 16; Tal vez te interesaría en recibir una Asesoría personalizada o inscribirte a nuestra SESIÓN VIRTUAL SOBRE NIC 16 que brindaremos en estos días desde la plataforma ZOOM; donde abordaremos estos puntos, si deseas me escribes al email: [email protected] o al whatsapp 968 145 213.

Tips a aprender hoy día:

“Los marcos de Información Financiera en Perú son las NIIF, NIIF Pymes y los PCGA”.

Quedo muy agradecido con todos ustedes, espero como siempre que este Post haya sido de mucha utilidad.

Ya saben, si les pareció interesante esta información, ¡compártela con tus amigos y/o colegas en las redes sociales!.

Atentamente:

CPCC Omar Jovany Panta Chero

Asesor y Consultor de Empresas

Docente, Expositor y Capacitador en Temas Contable – Tributario

Visita nuestra Página web: (wwww.elblogdelcontador.com)

Síguenos en:

Facebook: El Blog del Contador Peruano

Twitter: @ElBlogcontador

Canal YouTube: El Blog del Contador Peruano

Muy bien explicado. Por favor me podría enviar el excel a mi correo [email protected]

Gracias.

Cual excel?

Buenas tardes me podría mandar el Excel por favor

ENVIADO

Muy bien detallado. Por favor, me lo podrían enviar a mi correo, muchas gracias

Genial. Por faor, enviar excel a mi correo [email protected]

Gracias por la información, me ayudo mucho me podría enviar el excel por favor. [email protected]

gracias nuevamente.

MI ESTIMADO OMAR, SE A COMPRADO VEHÍCULOS AL CRÉDITO PARA EL SERVICIO PUBLICO DE PASAJEROS

(1) LOS INTERESES DE FINANCIAMIENTO VAN A FORMAR PARTE DEL COSTO DE LOS VEHÍCULOS ??

(2) COMO SON VEHÍCULOS DESTINADOS AL SERVICIO PUBLICO, SU VIDA ÚTIL PARA EFECTOS DE LA DEPRECIACIÓN COMO LA CALCULO..??

MI AGRADECIMIENTO A SU RESPUESTA.

ATTE. FREDY NUÑEZ MARTINEZ

Estimado buen dia. Solo de calificar como un Activo APTO se puede activar los Intereses (NIC 23), en este caso no lo es. Con respecto a la vida Util, tal como lo explico en el post, va a depender del tiempo de uso que destine la gerencia, debiendo recorrer a un profesional tecnico a fin de estimar el Valor residual y puedas depreciar correctamente.. Saludos

buenos dias, me ha sido de gran ayuda el post. si pudiera enviarme el archivo de calculo de renta de quinta categoria 2021 porfa.

[email protected]

Enviado

Muy bueno, facilita mucho, enviarme por favor al correo: [email protected]

Realize todos los pasos, muchas gracias de antemano !!

Muchas gracias por la información me haría mucha ayuda si me manda los asientos contables ya que tengo una exposición en estos días y hare su ejercicio. Mi correo es [email protected]

Muy buena explicación, por favor podría compartir los asientos contables de este caso a mi correo [email protected]

Agradezco de antemano su ayuda y pronta respuesta.

Muchas gracias por colaborar con la comunidad contable, te agradecería remitas este archivo a mi correo: [email protected], nuevamente las gracias y Feliz día del Padre.

Alguien tendrá el asiento contable

Excelente explicación. Me puede enviar el excel a [email protected]

buenas noches el tema esta muy bien detallado, porfavor si me pueden enviar el excel a mi correo [email protected]

Y CUANDO NO ME DAN EL VALOR DE RESIDUAL COMO LO HALLO